“十四五”創(chuàng)新藥發(fā)展現(xiàn)狀回顧及“十五五”創(chuàng)新藥發(fā)展機(jī)遇展望(圖)

關(guān)鍵詞: 十四五 創(chuàng)新藥 十五五

中商情報(bào)網(wǎng)訊:中國(guó)創(chuàng)新藥產(chǎn)業(yè)在過(guò)去十年間經(jīng)歷了從“仿制藥為主”向“創(chuàng)新驅(qū)動(dòng)”的轉(zhuǎn)型,政策、資本、技術(shù)等多重因素推動(dòng)下,已成為全球醫(yī)藥創(chuàng)新的重要參與者。“十五五”時(shí)期,隨著技術(shù)迭代、政策優(yōu)化,中國(guó)創(chuàng)新藥市場(chǎng)機(jī)遇巨大。

一、“十四五”創(chuàng)新藥發(fā)展現(xiàn)狀

1.創(chuàng)新藥以更快速度進(jìn)入醫(yī)保

近年來(lái),我國(guó)通過(guò)一攬子創(chuàng)新舉措為創(chuàng)新藥進(jìn)入醫(yī)保鋪設(shè)“快車(chē)道”。國(guó)家醫(yī)保局建立了每年動(dòng)態(tài)調(diào)整的準(zhǔn)入機(jī)制,將新藥從上市到入保的周期由原先的5年大幅縮短至1年左右,并明確對(duì)“全球新”藥物給予政策傾斜。2025年,國(guó)家醫(yī)保局與衛(wèi)健委聯(lián)合發(fā)布16條措施,推出首版《商業(yè)健康保險(xiǎn)創(chuàng)新藥品目錄》,通過(guò)“雙通道”管理、取消藥占比限制及“三除外”政策,徹底打通了創(chuàng)新藥入院“最后一公里”。在準(zhǔn)入規(guī)模上,2025年新版醫(yī)保目錄新增114種藥品,其中1類創(chuàng)新藥達(dá)50種,數(shù)量與占比均創(chuàng)歷年新高。

2.創(chuàng)新藥市場(chǎng)持續(xù)擴(kuò)容

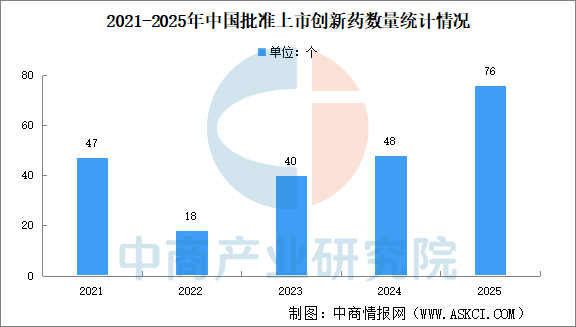

近年來(lái),創(chuàng)新藥審評(píng)審批效率大幅提升。2025年我國(guó)已批準(zhǔn)上市的創(chuàng)新藥達(dá)76個(gè),大幅超過(guò)2024年全年的48個(gè),創(chuàng)歷史新高。“十四五”時(shí)期,近230個(gè)創(chuàng)新藥獲批,實(shí)現(xiàn)大幅增長(zhǎng);中藥領(lǐng)域研發(fā)勢(shì)頭強(qiáng)勁,28個(gè)中藥創(chuàng)新藥獲批;

數(shù)據(jù)來(lái)源:國(guó)家藥監(jiān)局、中商產(chǎn)業(yè)研究院整理

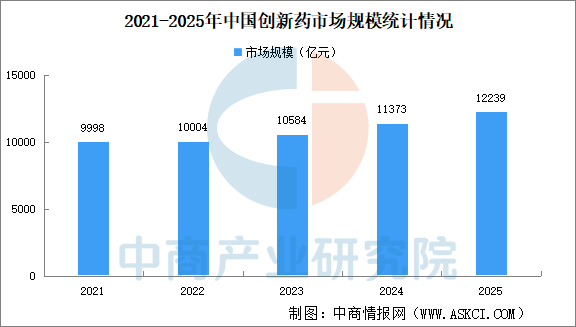

中國(guó)創(chuàng)新藥市場(chǎng)在政策推動(dòng)、資本助力及臨床需求升級(jí)的多重驅(qū)動(dòng)下,已成為全球醫(yī)藥產(chǎn)業(yè)的重要增長(zhǎng)極。中商產(chǎn)業(yè)研究院發(fā)布的《2026-2031年中國(guó)創(chuàng)新藥行業(yè)深度分析及發(fā)展前景預(yù)測(cè)研究報(bào)告》顯示,中國(guó)創(chuàng)新藥行業(yè)市場(chǎng)規(guī)模從2021年的9998億元增長(zhǎng)至2025年的12239億元。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

3.疾病治療領(lǐng)域多點(diǎn)開(kāi)花

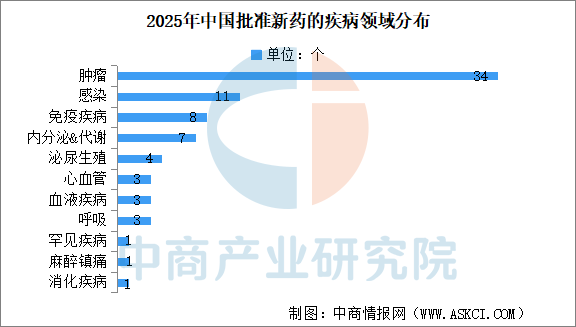

從疾病領(lǐng)域分布來(lái)看,腫瘤依然是獲批新藥最為集中的陣營(yíng),數(shù)量為34款,涉及小分子、單抗、細(xì)胞療法、ADC等不同的藥物類型。其中,乳腺癌新藥數(shù)量最多,達(dá)到9款,其次是肺癌藥物有6款,血液腫瘤領(lǐng)域有8款新藥獲批。

感染性疾病領(lǐng)域11款創(chuàng)新藥獲批,免疫疾病、內(nèi)分泌&代謝疾病這兩個(gè)慢性大病種也是獲批新藥較為集中的領(lǐng)域,在2025年分別有8款和7款新藥獲批。

數(shù)據(jù)來(lái)源:國(guó)家藥監(jiān)局、中商產(chǎn)業(yè)研究院整理

4.全球研發(fā)地位顯著提升

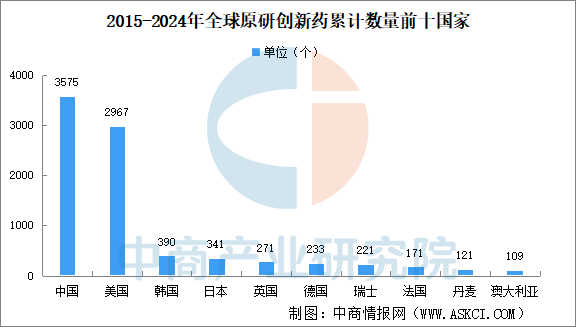

目前,我國(guó)醫(yī)藥產(chǎn)業(yè)規(guī)模位居全球第二位,創(chuàng)新藥在研數(shù)目達(dá)到全球的30%左右。2025年我國(guó)批準(zhǔn)的首創(chuàng)新藥為11個(gè),其中4個(gè)為中國(guó)自主研發(fā)。

中國(guó)企業(yè)自研創(chuàng)新藥臨床存量數(shù)量也位居第一。2015-2024年,中國(guó)企業(yè)研發(fā)的活躍狀態(tài)創(chuàng)新藥數(shù)量累計(jì)已達(dá)到3575個(gè),美國(guó)、韓國(guó)、日本及英國(guó)分別為2967個(gè)、390個(gè)、341個(gè)和271個(gè)。

數(shù)據(jù)來(lái)源:NextPharma、中商產(chǎn)業(yè)研究院整理

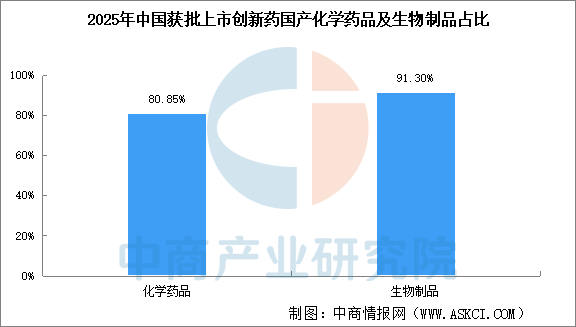

5.化學(xué)藥國(guó)產(chǎn)占比超八成

近年來(lái)國(guó)內(nèi)政策大力扶持創(chuàng)新藥發(fā)展,從研發(fā)、審批、進(jìn)院、支付等多個(gè)環(huán)節(jié)全方位力挺國(guó)產(chǎn)創(chuàng)新藥發(fā)展。目前,國(guó)產(chǎn)創(chuàng)新藥正以更快的速度和更低的成本推進(jìn)開(kāi)發(fā)。2025年國(guó)家藥監(jiān)局批準(zhǔn)上市的76個(gè)創(chuàng)新藥包括47個(gè)化學(xué)藥品、23個(gè)生物制品和6個(gè)中藥。47個(gè)化學(xué)藥品中,38個(gè)為國(guó)產(chǎn)創(chuàng)新藥,9個(gè)為進(jìn)口創(chuàng)新藥,國(guó)產(chǎn)創(chuàng)新藥占比達(dá)80.85%;23個(gè)生物制品中,21個(gè)為國(guó)產(chǎn)創(chuàng)新藥,2個(gè)為進(jìn)口創(chuàng)新藥,國(guó)產(chǎn)創(chuàng)新藥占比達(dá)91.30%。

數(shù)據(jù)來(lái)源:國(guó)家藥監(jiān)局、中商產(chǎn)業(yè)研究院整理

6.創(chuàng)新藥產(chǎn)業(yè)主要集中東部沿海地區(qū)

中國(guó)創(chuàng)新藥產(chǎn)業(yè)區(qū)域分布高度不均衡,東部沿海地區(qū)在政策支持、資本投入、企業(yè)集聚度等方面顯著領(lǐng)先,形成“東強(qiáng)西弱”格局;南方地區(qū)因政策靈活性和國(guó)際化程度較高,發(fā)展速度更快,而北方地區(qū)因產(chǎn)業(yè)協(xié)同不足、生產(chǎn)轉(zhuǎn)化能力較弱,呈現(xiàn)出“南快北緩”態(tài)勢(shì)。

具體來(lái)看,華東地區(qū)是中國(guó)創(chuàng)新藥產(chǎn)業(yè)的主要集中地,尤其是長(zhǎng)三角地區(qū),創(chuàng)新藥數(shù)量占全國(guó)的比重超過(guò)半數(shù)。受限于基礎(chǔ)薄弱與資源瓶頸,西部及東北地區(qū)的創(chuàng)新藥產(chǎn)業(yè)發(fā)展水平不高。

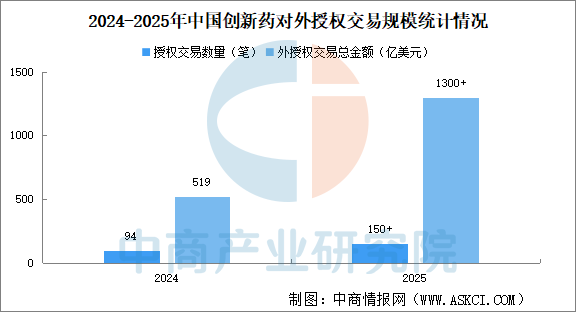

7.創(chuàng)新藥出海交易屢創(chuàng)新高

近年來(lái),中國(guó)創(chuàng)新藥產(chǎn)業(yè)在政策、資本和技術(shù)驅(qū)動(dòng)下快速發(fā)展,逐步從“仿制藥為主”轉(zhuǎn)向“創(chuàng)新驅(qū)動(dòng)”。然而,國(guó)內(nèi)市場(chǎng)面臨醫(yī)保控費(fèi)、同質(zhì)化競(jìng)爭(zhēng)加劇等壓力,疊加全球醫(yī)藥產(chǎn)業(yè)鏈重構(gòu),出海成為藥企突破增長(zhǎng)瓶頸的核心戰(zhàn)略。對(duì)外授權(quán)作為低風(fēng)險(xiǎn)、高回報(bào)的出海模式,成為中國(guó)創(chuàng)新藥“走出去”的主引擎。

近年來(lái),中國(guó)創(chuàng)新藥對(duì)外授權(quán)(BD)交易規(guī)模較快增長(zhǎng)。2025年中國(guó)創(chuàng)新藥出海實(shí)現(xiàn)爆發(fā)式增長(zhǎng),對(duì)外授權(quán)交易總金額超過(guò)1300億美元,授權(quán)交易數(shù)量超過(guò)150筆,遠(yuǎn)超2024年的519億美元和94筆,創(chuàng)歷史新高,標(biāo)志著我國(guó)從“仿制藥生產(chǎn)大國(guó)”邁向“創(chuàng)新藥輸出大國(guó)”。監(jiān)管部門(mén)指出,這一變化反映出國(guó)際醫(yī)藥企業(yè)對(duì)中國(guó)創(chuàng)新藥研發(fā)能力的認(rèn)可,也顯示中國(guó)正在成為全球創(chuàng)新藥資產(chǎn)的重要來(lái)源地。

數(shù)據(jù)來(lái)源:國(guó)家藥監(jiān)局、中商產(chǎn)業(yè)研究院整理

二、“十五五”時(shí)期創(chuàng)新藥發(fā)展機(jī)遇前瞻

1.技術(shù)創(chuàng)新:從“跟隨式創(chuàng)新”到“原始突破”,前沿領(lǐng)域引領(lǐng)全球

“十五五”是中國(guó)創(chuàng)新藥實(shí)現(xiàn)“彎道超車(chē)”的關(guān)鍵期,生物技術(shù)革命與交叉學(xué)科融合將催生多個(gè)顛覆性賽道:

AI制藥進(jìn)入“落地爆發(fā)期”:AI在靶點(diǎn)發(fā)現(xiàn)、化合物篩選、臨床試驗(yàn)設(shè)計(jì)中的應(yīng)用將從“輔助工具”升級(jí)為“核心驅(qū)動(dòng)力”。預(yù)計(jì)2025年后,AI設(shè)計(jì)的候選藥物進(jìn)入臨床的比例將大幅提升,尤其在復(fù)雜疾病(如神經(jīng)退行性疾病)和小分子創(chuàng)新藥領(lǐng)域,中國(guó)企業(yè)(如晶泰科技、英矽智能)有望與國(guó)際巨頭(如InsilicoMedicine)同臺(tái)競(jìng)爭(zhēng)。

細(xì)胞與基因治療(CGT)商業(yè)化提速:隨著CAR-T療法納入醫(yī)保、通用型UCAR-T技術(shù)突破(解決自體細(xì)胞成本高問(wèn)題),以及基因編輯(CRISPR/Cas9)、堿基編輯等技術(shù)的安全性驗(yàn)證,“十五五”期間CGT將從血液瘤擴(kuò)展至實(shí)體瘤、遺傳病(如地中海貧血)等領(lǐng)域,市場(chǎng)規(guī)模或突破千億。

ADC(抗體偶聯(lián)藥物)與多抗技術(shù)迭代:ADC已從HER2靶點(diǎn)拓展至TROP2、Claudin18.2等新靶點(diǎn),“十五五”或出現(xiàn)“雙抗ADC”“核藥ADC”等新一代產(chǎn)品;多特異性抗體(如雙抗、三抗)通過(guò)同時(shí)靶向多個(gè)信號(hào)通路,在腫瘤免疫聯(lián)合治療中展現(xiàn)優(yōu)勢(shì),中國(guó)企業(yè)(如康方生物、百濟(jì)神州)的臨床管線儲(chǔ)備豐富。

合成生物學(xué)與微生物療法崛起:利用工程菌改造腸道微生態(tài)(如治療炎癥性腸病)、合成稀有活性分子(如天然產(chǎn)物類似物)的技術(shù)逐步成熟,疊加FDA對(duì)活體生物藥(LBP)的監(jiān)管框架完善,該領(lǐng)域或誕生一批“中國(guó)原創(chuàng)”療法。

2.產(chǎn)業(yè)鏈協(xié)同:從“單點(diǎn)突破”到“全鏈自主”,夯實(shí)創(chuàng)新基礎(chǔ)設(shè)施

“十五五”期間,中國(guó)醫(yī)藥產(chǎn)業(yè)鏈將從“依賴進(jìn)口”向“自主可控+全球輸出”轉(zhuǎn)型,關(guān)鍵環(huán)節(jié)的突破將釋放協(xié)同效應(yīng):

CXO(醫(yī)藥外包)向高附加值延伸:中國(guó)CXO企業(yè)已具備全球競(jìng)爭(zhēng)力,“十五五”將向“一體化服務(wù)+技術(shù)平臺(tái)”升級(jí),例如提供從靶點(diǎn)發(fā)現(xiàn)到商業(yè)化生產(chǎn)的全流程服務(wù),并布局基因治療CDMO、AI藥物研發(fā)平臺(tái)等新興領(lǐng)域,鞏固“全球研發(fā)外包中心”地位。

核心設(shè)備與材料國(guó)產(chǎn)化加速:生物反應(yīng)器、層析系統(tǒng)、高端培養(yǎng)基、一次性耗材等長(zhǎng)期被歐美壟斷的環(huán)節(jié),在“國(guó)產(chǎn)替代”政策推動(dòng)下,部分企業(yè)有望實(shí)現(xiàn)技術(shù)突破,降低創(chuàng)新藥研發(fā)成本。

醫(yī)療數(shù)據(jù)與算力基建完善:隨著“健康中國(guó)”戰(zhàn)略推進(jìn),電子病歷、真實(shí)世界數(shù)據(jù)(RWD)的整合與標(biāo)準(zhǔn)化將加速,結(jié)合國(guó)家超算中心、醫(yī)療云平臺(tái)的算力支持,為AI制藥、精準(zhǔn)醫(yī)療提供底層支撐。

3.市場(chǎng)需求:健康剛需爆發(fā),創(chuàng)新藥迎消費(fèi)升級(jí)機(jī)遇

中國(guó)超14億人口的醫(yī)療健康需求,尤其是老齡化、慢性病、罕見(jiàn)病及消費(fèi)醫(yī)療升級(jí),為創(chuàng)新藥提供持續(xù)增長(zhǎng)動(dòng)力:

老齡化與慢性病“剛需”爆發(fā):人口老齡化加劇,心腦血管疾病、糖尿病、阿爾茨海默病等慢性病負(fù)擔(dān)加重,推動(dòng)降壓藥、降糖藥、神經(jīng)退行性疾病藥物的迭代升級(jí)。中國(guó)“十五五”將迎來(lái)國(guó)產(chǎn)替代與適應(yīng)癥拓展的雙重機(jī)遇。

罕見(jiàn)病“政策+市場(chǎng)”雙輪驅(qū)動(dòng):中國(guó)罕見(jiàn)病患者約2000萬(wàn),但僅5%有藥可治。“十五五”期間,“孤兒藥”優(yōu)先審評(píng)、稅收減免、醫(yī)保單獨(dú)支付等政策將密集落地,疊加患者組織的推動(dòng),預(yù)計(jì)罕見(jiàn)病藥物研發(fā)企業(yè)數(shù)量增長(zhǎng)50%,覆蓋病種從當(dāng)前的80種擴(kuò)展至150種以上。

消費(fèi)醫(yī)療升級(jí)帶動(dòng)“高端創(chuàng)新”需求:中高收入群體對(duì)“品質(zhì)醫(yī)療”的追求,推動(dòng)醫(yī)美、抗衰老、心理健康等領(lǐng)域創(chuàng)新藥需求。例如,肉毒素、玻尿酸等醫(yī)美藥物年增速超20%;抗衰老藥物雖處于臨床早期,但“十五五”有望迎來(lái)首個(gè)獲批產(chǎn)品,打開(kāi)千億級(jí)市場(chǎng)。

4.全球化合作:從“產(chǎn)品出海”到“生態(tài)融入”提升國(guó)際話語(yǔ)權(quán)

“十五五”是中國(guó)創(chuàng)新藥從“本土龍頭”向“全球玩家”轉(zhuǎn)型的關(guān)鍵期,全球化布局將從“單點(diǎn)突破”轉(zhuǎn)向“全鏈條協(xié)同”:

新興市場(chǎng)與“一帶一路”國(guó)家成出海“新熱土”:歐美市場(chǎng)門(mén)檻高,而東南亞、中東、拉美等新興市場(chǎng)對(duì)中國(guó)創(chuàng)新藥接受度提升。“十五五”期間,通過(guò)“License-out+本地化生產(chǎn)”模式(如與當(dāng)?shù)厮幤蠛献鹘◤S),中國(guó)創(chuàng)新藥在新興市場(chǎng)的份額有望提升。

跨國(guó)藥企借力“中國(guó)速度”,深化雙向合作:輝瑞、諾華、羅氏等跨國(guó)藥企持續(xù)加大在華研發(fā)投入(如諾華上海研發(fā)中心聚焦基因治療),同時(shí)積極引入中國(guó)創(chuàng)新藥。“十五五”期間,中外藥企的“雙向授權(quán)”將成為常態(tài),中國(guó)藥企通過(guò)技術(shù)合作獲取全球資源,跨國(guó)藥企則借助中國(guó)速度降低研發(fā)成本。

參與全球公共衛(wèi)生治理的“中國(guó)方案”輸出:依托新冠疫情期間疫苗和藥物的研發(fā)經(jīng)驗(yàn),中國(guó)在傳染病防治、急救藥物領(lǐng)域的優(yōu)勢(shì)將進(jìn)一步凸顯。“十五五”期間,中國(guó)有望通過(guò)WHO預(yù)認(rèn)證(PQ)向非洲、東南亞等中低收入國(guó)家出口創(chuàng)新藥,成為全球公共衛(wèi)生供應(yīng)鏈的重要一環(huán)。

- 華強(qiáng)北“中國(guó)電子第一街”數(shù)字化轉(zhuǎn)型路徑研究報(bào)告10-17

- 2023年上半年電子元器件分銷商行業(yè)報(bào)告10-17

- 2024年全球先進(jìn)封裝市場(chǎng)規(guī)模及滲透率預(yù)測(cè)分析(圖)06-24

- 2024年全球Micro LED芯片市場(chǎng)規(guī)模及行業(yè)發(fā)展前景預(yù)測(cè)分析(圖)06-24

- 2024年新能源發(fā)電行業(yè)上市公司全方位對(duì)比分析(企業(yè)分布、經(jīng)營(yíng)情況、業(yè)務(wù)布局等)06-24

- 2024年中國(guó)網(wǎng)絡(luò)安全行業(yè)市場(chǎng)前景預(yù)測(cè)研究報(bào)告(簡(jiǎn)版)06-24