從規(guī)模擴張到質(zhì)量效益轉(zhuǎn)型,解碼“十五五”光伏電池五大機遇(圖)

中商情報網(wǎng)訊:產(chǎn)能占全球比重超九成、產(chǎn)量增速放緩、平均價格持續(xù)下探,我國光伏電池規(guī)模擴張的邊際效益已然遞減。“十五五”時期,我國光伏電池產(chǎn)業(yè)面臨技術(shù)迭代(效率革命)、場景拓展(藍海定制)、循環(huán)經(jīng)濟(資源再生)、全球布局(模式輸出)、智能升級(數(shù)字重塑)五大機遇,一場由“量”到“質(zhì)”的深刻變革正在重構(gòu)光伏電池產(chǎn)業(yè)邏輯。

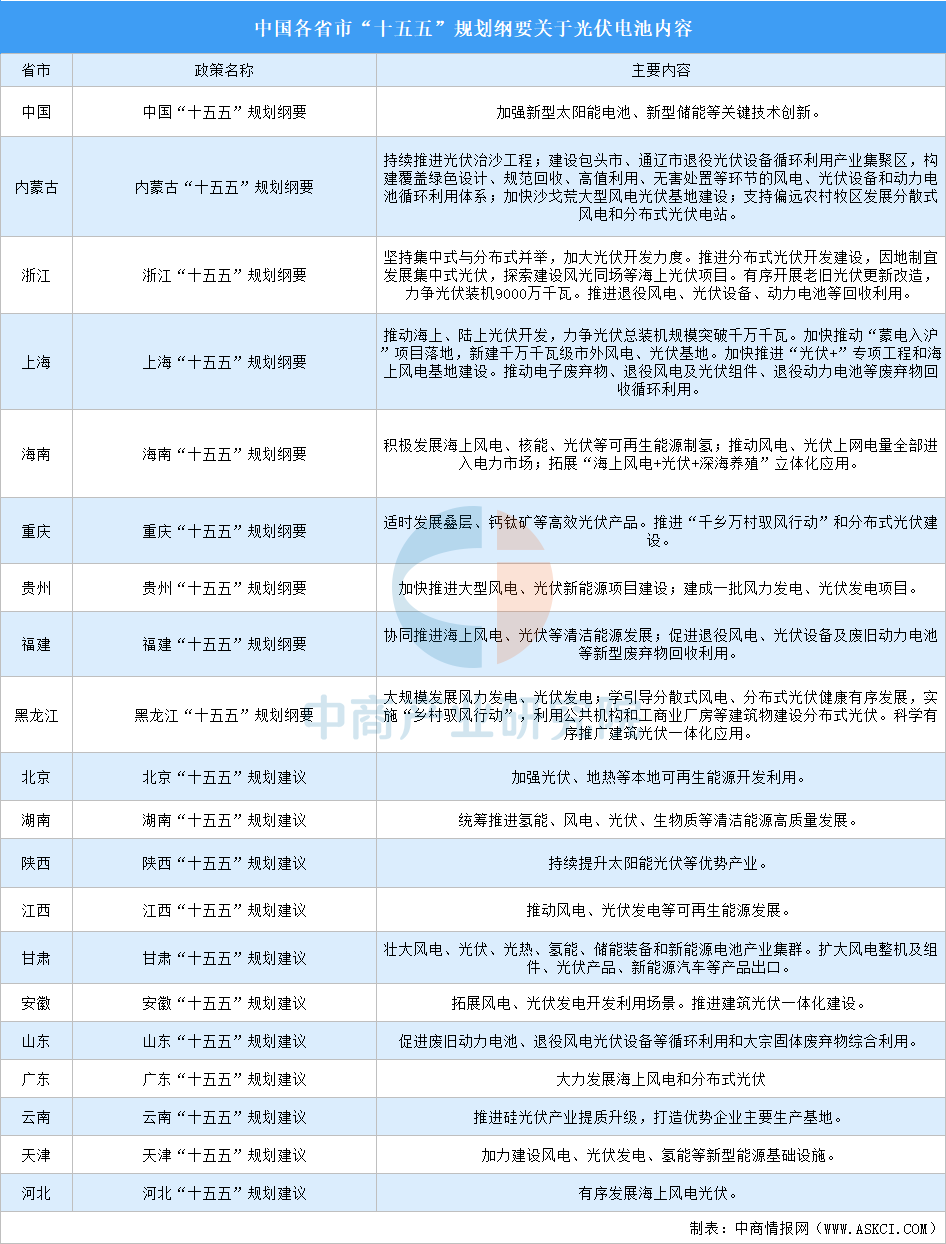

一、“十五五”光伏電池戰(zhàn)略部署

光伏電池作為推動能源結(jié)構(gòu)轉(zhuǎn)型的關鍵抓手,既是實現(xiàn)“雙碳”目標、保障能源安全的核心技術(shù)路徑,也是培育新質(zhì)生產(chǎn)力、搶占未來綠色產(chǎn)業(yè)競爭制高點的戰(zhàn)略性新興產(chǎn)業(yè)。其技術(shù)迭代與規(guī)模化應用,對于構(gòu)建清潔低碳、安全高效的現(xiàn)代能源體系具有不可替代的支撐作用。對此,中國給予了高度重視,國家層面及各省市紛紛將光伏電池產(chǎn)業(yè)納入“十五五”規(guī)劃綱要或相關建議之中。

資料來源:中商產(chǎn)業(yè)研究院整理

二、“十四五”光伏電池發(fā)展態(tài)勢

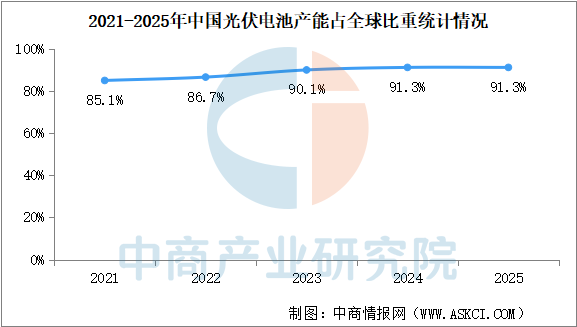

1.光伏電池產(chǎn)能占全球比重超90%

中國光伏電池產(chǎn)能在全球占據(jù)絕對主導地位,是全球光伏產(chǎn)業(yè)的核心制造中心。“十四五”時期中國光伏電池產(chǎn)能占全球比重持續(xù)提高,2021-2022年中國光伏電池產(chǎn)能占全球比重已超85%,2023年占比突破90%,2025年占比提升至91.3%。

數(shù)據(jù)來源:中國光伏行業(yè)協(xié)會、中商產(chǎn)業(yè)研究院整理

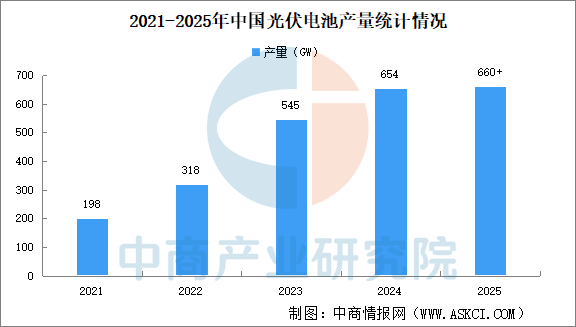

2.光伏電池產(chǎn)量增長放緩

中國光伏電池產(chǎn)量持續(xù)增長,產(chǎn)量占全球比重超90%,連續(xù)多年位居世界第一。2021年中國光伏電池產(chǎn)量198GW,2025年產(chǎn)量超660GW。“十四五”時期中國光伏電池產(chǎn)量增速放緩,行業(yè)正從高速擴張轉(zhuǎn)向高質(zhì)量發(fā)展的深度調(diào)整期。

數(shù)據(jù)來源:中國光伏行業(yè)協(xié)會、中商產(chǎn)業(yè)研究院整理

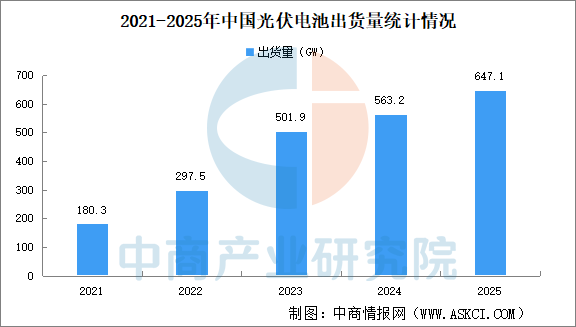

3.光伏電池出貨量穩(wěn)步增長

近年來,在“雙碳”目標驅(qū)動、技術(shù)迭代加速及全球能源轉(zhuǎn)型的背景下,中國光伏電池出貨量持續(xù)高速增長,出貨量由2021年的180.3GW增長至2025年的647.1GW,年均復合增長率為37.6%。

數(shù)據(jù)來源:中國光伏行業(yè)協(xié)會、中商產(chǎn)業(yè)研究院整理

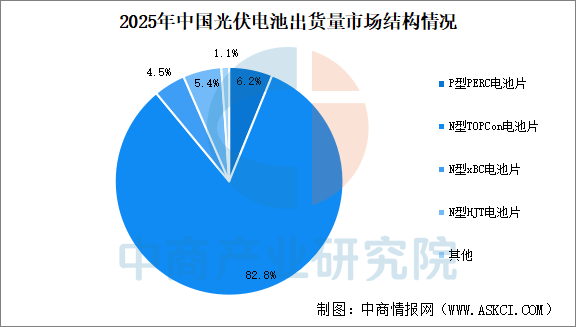

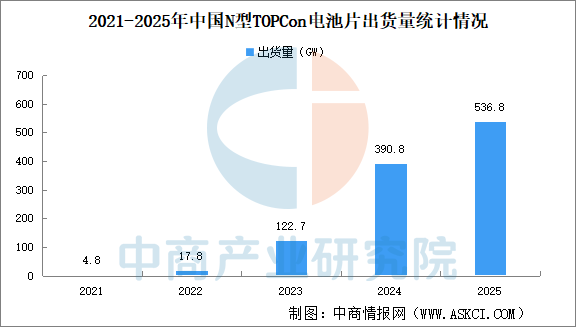

4.N型TOPCon電池片成主流

當前光伏電池片技術(shù)正處于P型向N型迭代的關鍵期,N型電池憑借更高轉(zhuǎn)換效率和更低衰減率,逐步成為主流。N型TOPCon電池片是中國光伏電池片主流出貨量類型,2025年中國N型TOPCon電池片出貨量占比82.8%。近年來,N型TOPCon電池片出貨量持續(xù)增加,2021年出貨量僅4.8GW,2025年增至536.8GW,年均復合增長率225.2%。

數(shù)據(jù)來源:中國光伏行業(yè)協(xié)會、中商產(chǎn)業(yè)研究院整理

數(shù)據(jù)來源:中國光伏行業(yè)協(xié)會、中商產(chǎn)業(yè)研究院整理

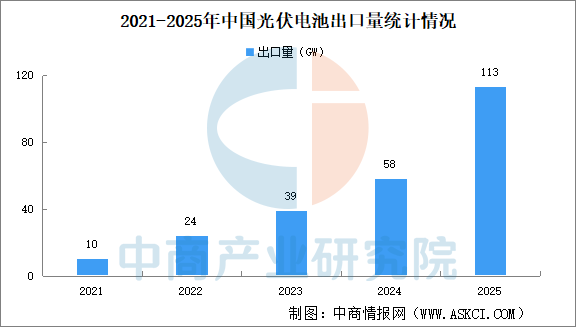

5.光伏電池出口量增加

中國光伏電池技術(shù)迭代和成本控制能力全球領先,近年來,中國光伏電池出口量節(jié)節(jié)攀升。中國光伏電池出口量由2021年的10GW增至2025年的113GW,年均復合增長率83.3%。

數(shù)據(jù)來源:中國光伏行業(yè)協(xié)會、中商產(chǎn)業(yè)研究院整理

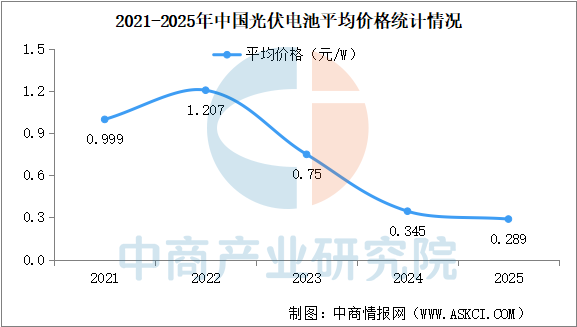

6.光伏電池價格下降

“十四五”時期,中國光伏電池平均價格呈現(xiàn)下降趨勢。中國光伏電池平均價格由2022年的1.207元/W降至2025年的0.289元/W。

中國光伏電池平均價格持續(xù)下降,主要源于多重因素的疊加驅(qū)動。首先,技術(shù)進步與效率提升是核心推動力,隨著PERC、TOPCon、HJT等高效電池技術(shù)的大規(guī)模產(chǎn)業(yè)化,光電轉(zhuǎn)換效率屢創(chuàng)新高,直接攤薄了每瓦的硅料、玻璃及輔材成本。其次,規(guī)模效應與全產(chǎn)業(yè)鏈協(xié)同發(fā)揮了關鍵作用,中國擁有全球最完整的光伏產(chǎn)業(yè)鏈,從多晶硅到組件各環(huán)節(jié)產(chǎn)能龐大,企業(yè)通過規(guī)模化生產(chǎn)大幅降低了單位固定成本,且上下游高度協(xié)同使得庫存周轉(zhuǎn)與物流成本不斷優(yōu)化。此外,市場競爭與產(chǎn)能擴張導致行業(yè)階段性供大于求,頭部企業(yè)為搶占市場份額持續(xù)進行價格博弈,進一步拉低了光伏電池終端市場價格。

數(shù)據(jù)來源:中國光伏行業(yè)協(xié)會、中商產(chǎn)業(yè)研究院整理

三、“十五五”時期光伏電池發(fā)展目標展望

“十五五”是我國實現(xiàn)“碳達峰”后向“碳中和”加速邁進的關鍵期,也是光伏產(chǎn)業(yè)從“規(guī)模擴張”向“技術(shù)引領+質(zhì)量效益”轉(zhuǎn)型的重要階段。結(jié)合“雙碳”目標、全球能源轉(zhuǎn)型趨勢及我國光伏產(chǎn)業(yè)現(xiàn)狀,以下從技術(shù)突破、產(chǎn)能與效率、產(chǎn)業(yè)鏈協(xié)同、政策與市場等維度,對“十五五”時期中國光伏電池發(fā)展目標進行展望:

1.技術(shù)目標:高效化、多元化、前沿化

“十五五”期間,光伏電池技術(shù)將圍繞“提效降本”主線,主流技術(shù)迭代加速,下一代技術(shù)逐步產(chǎn)業(yè)化,形成多路線并存的競爭格局。

主流技術(shù):TOPCon/HJT/XBC主導市場

目前PERC電池已接近理論效率極限,“十五五”期間將逐步被更高效的技術(shù)替代。預計TOPCon(隧穿氧化層鈍化接觸)憑借工藝兼容性和性價比優(yōu)勢,將成為擴產(chǎn)主力,量產(chǎn)效率有望提升;異質(zhì)結(jié)(HJT)通過低溫銀漿國產(chǎn)化、薄硅片應用及銅電鍍技術(shù)突破,成本差距縮小,量產(chǎn)效率提高;XBC(叉指背接觸)因高效率和美觀性,在高端分布式場景(如BIPV)中滲透率提升,效率提高。

下一代技術(shù):鈣鈦礦/疊層電池進入產(chǎn)業(yè)化

鈣鈦礦單結(jié)電池實驗室效率已超26%、,疊層電池(鈣鈦礦-晶硅)效率突破32%,“十五五”期間有望實現(xiàn)GW級量產(chǎn)。預計頭部企業(yè)將建成首條10GW級鈣鈦礦疊層產(chǎn)線,效率穩(wěn)定在28%-30%,成本較晶硅電池降低20%-30%,逐步打開地面電站和分布式市場。

關鍵材料與工藝創(chuàng)新

硅片薄片化(從130μm向100μm以下推進)、低銦/無銦靶材(HJT用)、銀包銅/銅電鍍(減少銀耗)、新型封裝材料(如POE膠膜)等技術(shù)普及,推動全產(chǎn)業(yè)鏈降本。

2.產(chǎn)能與效率目標:規(guī)模優(yōu)化,效率領跑全球

產(chǎn)能總量:從“規(guī)模擴張”轉(zhuǎn)向“結(jié)構(gòu)優(yōu)化”

“十五五”期間中國光伏電池產(chǎn)能增速放緩,更注重技術(shù)先進性和區(qū)域協(xié)同。預計2030年總產(chǎn)能控制在1200GW左右,落后產(chǎn)能逐步出清。

轉(zhuǎn)換效率:保持全球領先

到2030年,主流晶硅電池量產(chǎn)效率提升,實驗室效率向29%邁進;鈣鈦礦疊層電池量產(chǎn)效率提升,實驗室效率提高,鞏固我國在光伏技術(shù)領域的全球主導地位。

3.產(chǎn)業(yè)鏈目標:強鏈補鏈,保障安全與韌性

上游:硅料/硅片環(huán)節(jié)綠色化、低成本化

硅料生產(chǎn)能耗降低,顆粒硅、電子級多晶硅占比提升;硅片薄片化(100μm以下)普及,切割損耗率下降,單位能耗下降。

中游:電池/組件環(huán)節(jié)智能化、低碳化

引入AI質(zhì)檢、數(shù)字孿生等技術(shù),良品率提升;組件回收體系完善,再生硅料占比提高,全產(chǎn)業(yè)鏈碳足跡下降。

下游:設備與輔材自主可控

關鍵設備國產(chǎn)化率超95%;銀漿(尤其是低溫銀漿)、靶材、膠膜等輔材實現(xiàn)進口替代,供應鏈抗風險能力增強。

4.政策與市場目標:市場化驅(qū)動,全球化布局

國內(nèi)市場:完善電力市場機制

推動光伏參與電力現(xiàn)貨市場交易,完善綠證、碳市場銜接機制,通過“隔墻售電”“虛擬電廠”等模式提升分布式光伏收益;補貼全面退出后,通過稅收優(yōu)惠、綠色金融支持產(chǎn)業(yè)發(fā)展。

國際市場:應對貿(mào)易壁壘,拓展新興市場

針對歐美“反規(guī)避調(diào)查”“碳關稅”,推動產(chǎn)品碳足跡認證,布局海外產(chǎn)能(東南亞、中東);依托“一帶一路”,重點開拓中東、非洲、拉美等新興市場。

四、“十五五”時期光伏電池發(fā)展機遇前瞻

1.技術(shù)迭代機遇:新一代電池技術(shù)迎來產(chǎn)業(yè)化窗口期

光伏電池正處在從P型向N型全面切換、并向下一代技術(shù)邁進的關鍵節(jié)點。

TOPCon持續(xù)釋放紅利:作為當前最具性價比的技術(shù)路線,TOPCon在“十五五”初期仍將占據(jù)主流地位,為相關企業(yè)提供穩(wěn)定的市場空間和持續(xù)優(yōu)化空間。

XBC與HJT加速突破:背接觸電池(XBC)和異質(zhì)結(jié)電池(HJT)憑借更高的轉(zhuǎn)換效率和更優(yōu)的發(fā)電性能,市場份額將穩(wěn)步提升。率先實現(xiàn)低成本量產(chǎn)突破的企業(yè),將享受顯著的技術(shù)溢價。

鈣鈦礦產(chǎn)業(yè)化在即:鈣鈦礦及鈣鈦礦/晶硅疊層電池實驗室效率屢創(chuàng)新高,“十五五”期間有望實現(xiàn)從中試線到規(guī)模化量產(chǎn)的關鍵跨越,為先行者打開全新的增長賽道。

機遇核心:技術(shù)路線尚未固化,多技術(shù)并行發(fā)展格局下,具備前瞻布局和持續(xù)創(chuàng)新能力的企業(yè),有望在技術(shù)迭代中實現(xiàn)彎道超車。

2.場景拓展機遇:多元化應用打開增量藍海

隨著傳統(tǒng)地面電站建設趨于飽和,光伏電池的應用場景正加速向更廣闊、更復雜的領域延伸。

海上光伏:山東、江蘇、浙江等沿海省份正密集規(guī)劃海上光伏基地。這一場景對組件的耐鹽霧、抗波浪、高可靠性提出嚴苛要求,技術(shù)門檻高、附加值高,為優(yōu)質(zhì)產(chǎn)能提供了差異化競爭空間。

高海拔與沙戈荒光伏:西部大型清潔能源基地建設持續(xù)推進,適應高寒、強風沙、大溫差等極端環(huán)境的高性能組件需求旺盛,產(chǎn)品性能優(yōu)勢將直接轉(zhuǎn)化為市場份額。

“光伏+”融合業(yè)態(tài):光伏與建筑(BIPV)、交通、農(nóng)業(yè)、制氫等領域的深度融合,催生出大量定制化、系統(tǒng)化的解決方案需求,從單一組件銷售轉(zhuǎn)向場景化服務成為重要機遇。

機遇核心:從通用型產(chǎn)品供應商向場景化解決方案提供商轉(zhuǎn)型,是獲取更高附加值的戰(zhàn)略機遇。

3.循環(huán)經(jīng)濟機遇:光伏回收成為“第二增長曲線”

“十五五”中后期,我國首批大規(guī)模退役光伏電池將集中涌現(xiàn),電池回收產(chǎn)業(yè)正從“后端負擔”轉(zhuǎn)變?yōu)椤扒岸速Y源”。

政策強力驅(qū)動:國家多部門已出臺專項指導意見,明確到2030年形成應對大規(guī)模退役潮的能力,回收產(chǎn)業(yè)正加速步入規(guī)范化、規(guī)模化發(fā)展軌道。

資源價值凸顯:退役組件中蘊含的銀、銅、硅等高價值材料,是名副其實的“城市礦產(chǎn)”。

綠色競爭力加持:完善的回收體系與低碳制造能力,將成為應對歐盟等市場碳足跡壁壘的關鍵通行證,助力企業(yè)突破國際貿(mào)易壁壘。

機遇核心:提前布局回收技術(shù)、構(gòu)建閉環(huán)產(chǎn)業(yè)鏈的企業(yè),將在資源保障、成本控制和綠色品牌三個維度同時獲益。

4.全球布局機遇:從產(chǎn)品出口邁向模式輸出

面對全球貿(mào)易壁壘和本土化制造趨勢,中國光伏電池企業(yè)的國際化正進入更高階段。

產(chǎn)能全球化:通過在東南亞、中東、美國等市場布局本地化產(chǎn)能,有效規(guī)避貿(mào)易風險,深度融入?yún)^(qū)域供應鏈,獲取穩(wěn)定市場份額。

技術(shù)標準輸出:中國在光伏制造、電池技術(shù)、系統(tǒng)集成等領域已形成全球領先的技術(shù)標準和實踐經(jīng)驗,具備對外輸出技術(shù)解決方案的能力,可獲取技術(shù)授權(quán)、工程服務等高附加值收益。

一體化解決方案出海:憑借光伏、儲能、綠氫、智能電網(wǎng)等全產(chǎn)業(yè)鏈優(yōu)勢,在“一帶一路”沿線及新興市場,提供“源網(wǎng)荷儲”一體化的綠色能源系統(tǒng)解決方案,從賣產(chǎn)品升級為賣服務、賣模式。

機遇核心:把握全球能源轉(zhuǎn)型窗口,以技術(shù)、產(chǎn)能、模式“三位一體”的方式參與全球競爭,實現(xiàn)從“世界工廠”向“綠色能源引領者”的躍升。

5.智能升級機遇:數(shù)字化重塑產(chǎn)業(yè)價值鏈條

“十五五”期間,光伏電池產(chǎn)業(yè)將與數(shù)字技術(shù)深度融合,智能化成為提升全產(chǎn)業(yè)鏈效率的核心動力。

智能工廠:AI視覺檢測、數(shù)字孿生、智能排產(chǎn)等技術(shù)廣泛應用,推動制造成本持續(xù)下降、良率穩(wěn)步提升,實現(xiàn)精益生產(chǎn)。

智慧運維:結(jié)合大數(shù)據(jù)與無人機巡檢的電站智能運維系統(tǒng),顯著提升發(fā)電效率和資產(chǎn)收益,為電站投資者創(chuàng)造更大價值。

虛擬電廠與微電網(wǎng):分布式光伏與儲能、充電樁、智能樓宇等結(jié)合,形成可參與電力市場交易的虛擬電廠,拓展了分布式光伏的價值空間,催生新的商業(yè)模式。

機遇核心:率先完成數(shù)字化、智能化轉(zhuǎn)型的企業(yè),將在成本控制、運營效率和商業(yè)模式創(chuàng)新上建立系統(tǒng)性優(yōu)勢,構(gòu)筑難以復制的競爭壁壘。