2026年中國碳纖維產(chǎn)能及重點企業(yè)布局預(yù)測分析(圖)

中商情報網(wǎng)訊:我國在超高強度碳纖維的研發(fā)與產(chǎn)業(yè)化方面取得標志性進展,已成功實現(xiàn)頂級規(guī)格產(chǎn)品的規(guī)模化量產(chǎn)。不僅突破了碳纖維領(lǐng)域長期面臨的技術(shù)與工程化瓶頸,也標志著我國在高性能碳纖維的材料體系、工藝裝備及量產(chǎn)能力上已達到國際領(lǐng)先水平。

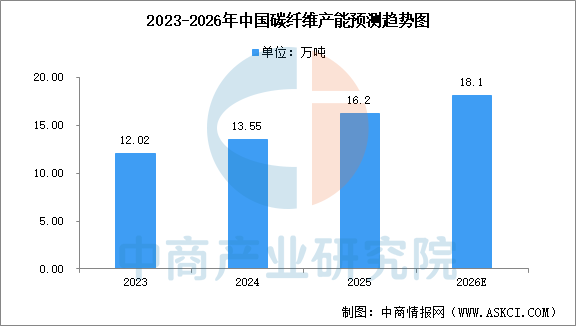

產(chǎn)能情況

2025年,中國碳纖維產(chǎn)能增速較爆發(fā)期顯著放緩,中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國碳纖維行業(yè)市場調(diào)研及投資前景預(yù)測報告》顯示,截至2025年底,中國碳纖維年產(chǎn)能已達16.2萬噸,全年新增產(chǎn)能2.65萬噸,增速僅19.56%。中商產(chǎn)業(yè)研究院分析師預(yù)測,2026年中國碳纖維產(chǎn)能將超18萬噸。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

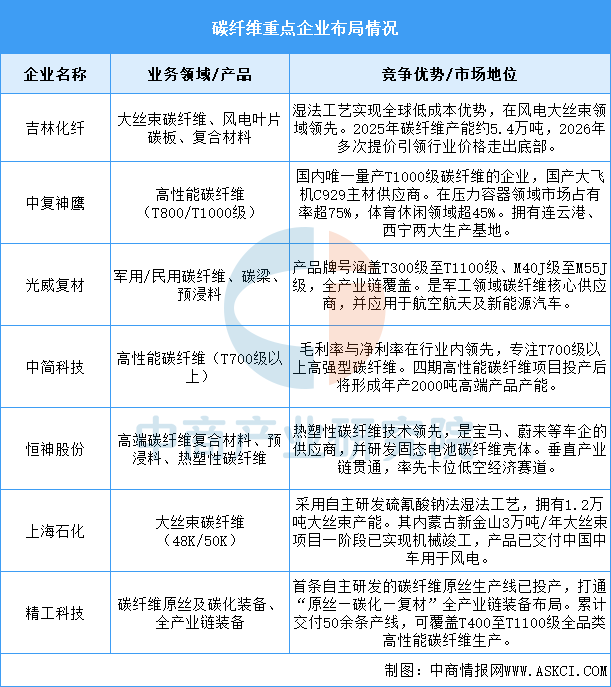

重點企業(yè)布局

總體來看,中國碳纖維產(chǎn)業(yè)已形成清晰格局:吉林化纖、中復(fù)神鷹通過規(guī)模化與全產(chǎn)業(yè)鏈布局,在風(fēng)電、壓力容器等工業(yè)領(lǐng)域占據(jù)主導(dǎo);光威復(fù)材、中簡科技在軍工、航空航天等高端領(lǐng)域構(gòu)建技術(shù)壁壘;恒神股份、上海石化、精工科技則分別在汽車輕量化、大絲束成本控制及核心裝備自主化上形成差異化優(yōu)勢。行業(yè)正從產(chǎn)能擴張轉(zhuǎn)向技術(shù)升級與生態(tài)構(gòu)建,國產(chǎn)化率持續(xù)提升,在低空經(jīng)濟、風(fēng)電、機器人等新興領(lǐng)域需求驅(qū)動下,龍頭企業(yè)有望實現(xiàn)從國產(chǎn)替代到高端突破的跨越。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理