2023年中國無人機產業(yè)鏈上中下游市場分析(附產業(yè)鏈全景圖)

關鍵詞: 無人機

中商情報網訊:作為一種高效安全的飛行器,無人機可以代替人工更好地完成數(shù)據(jù)采集、高空拍攝、地質遙測、遠程監(jiān)控等作業(yè)。近年來,隨著飛控與導航技術的快速發(fā)展,無人機具備了小型化、智能化、低成本的條件,無人機產業(yè)快速發(fā)展并趨于成熟。

一、產業(yè)鏈

無人機產業(yè)鏈上游為無人機設計研發(fā)及原材料供應,原材料主要包括鋼材、鋁合金、鈦合金等金屬材料以及樹脂基、陶瓷基、金屬基等復合材料;中游為無人機系統(tǒng)及無人機整機制造,包括軍用無人機和民用無人機,民用無人機又包括消費級無人機和工業(yè)級無人機;下游為應用領域,包括國防安保、農林植保、航空拍攝、環(huán)境監(jiān)測、物流運輸、地理測繪、應急巡檢等。

資料來源:中商產業(yè)研究院整理

二、上游分析

1.金屬材料

(1)鋁合金

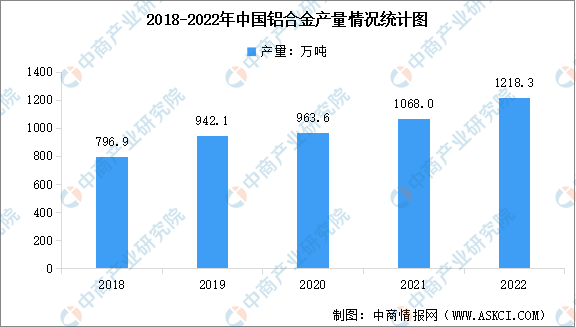

鋁合金是工業(yè)中應用最廣泛的一類有色金屬材料,在航空、航天、汽車、機械制造、船舶及化學工業(yè)中已有大量應用。我國是鋁合金生產大國,近年來我國鋁合金產量穩(wěn)步增長,2022年鋁合金產量最高達1218.3萬噸,同比增長13.9%。最新數(shù)據(jù)顯示,2023年上半年全國鋁合金產量達685.8萬噸,累計增長20.4%。

數(shù)據(jù)來源:國家統(tǒng)計局、中商產業(yè)研究院整理

(2)鈦合金

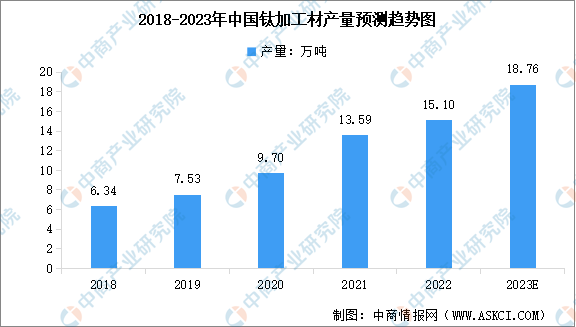

鈦合金材料具有質量輕、強度大、彈性小、耐高溫和耐腐蝕等特點,可用于航空航天及尖端軍工領域。近年來我國鈦材產量快速增長,2022年國內鈦材產量達15.1萬噸,同比增長11.0%。未來隨著國防和軍隊現(xiàn)代化建設、工業(yè)4.0等政策的深入推進,國內鈦材高端應用場景及潛在市場空間將進一步拓展,預計2023年中國鈦材產量將達到18.76萬噸。

數(shù)據(jù)來源:中國有色金屬工業(yè)協(xié)會鈦鋯鉿分會、中商產業(yè)研究院整理

2.復合材料

復合材料主要由基體材料和增強材料在特定工藝上黏結制作而成,具有輕質、比強度高、比模量高、抗疲勞能力強、抗震能力強的優(yōu)點,無人機上最常用的復合材料有碳纖維復合材料和玻璃纖維復合材料。

(1)碳纖維復合材料

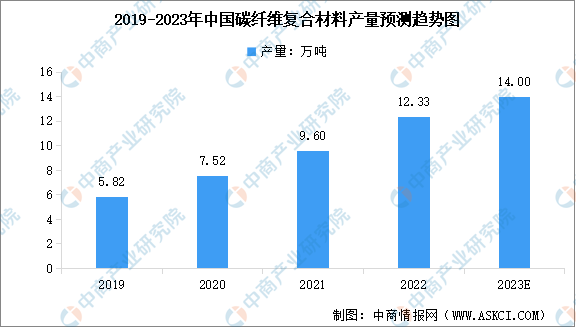

碳纖維復合材料是指以樹脂、金屬、陶瓷和橡膠等材料為基體,以碳纖維為增強材料,經過復合制成的結構或功能材料。近年我國碳纖維復合材料產量保持較快的增長速度,根據(jù)《全球碳纖維復合材料市場報告》,2021年中國碳纖維復合材料的產量達9.60萬噸,2022年產量約12.33萬噸,預計2023年產量將達到14萬噸。

數(shù)據(jù)來源:賽奧碳纖維、中商產業(yè)研究院整理

(2)玻璃纖維復合材料

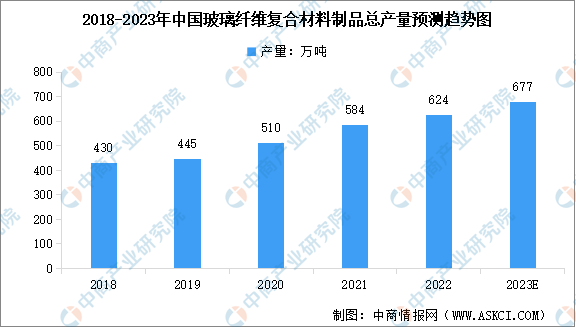

我國玻璃纖維復合材料行業(yè)市場規(guī)模整體呈不斷上升趨勢,復合材料相關應用技術進入成熟期,玻璃纖維復合材料已經在我國風電、化工儲罐、輸水管道、電器絕緣、船艇、冷卻塔、衛(wèi)浴等領域獲得較大規(guī)模應用市場。數(shù)據(jù)顯示,2022年我國玻璃纖維復合材料制品總產量達624萬噸,預計2023年產量將達677萬噸。

數(shù)據(jù)來源:中國復合材料學會、中商產業(yè)研究院整理

三、中游分析

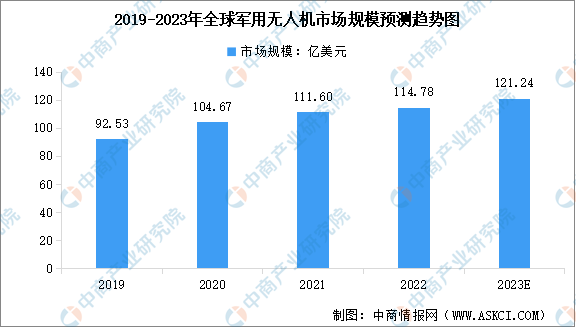

1.軍用無人機市場規(guī)模

軍用無人機常用于執(zhí)行偵察預警、跟蹤定位、軍事打擊、戰(zhàn)場搜救等任務,隨著信息化軍事變革的推進,無人機在軍事領域的應用范圍將不斷擴大。近年來,在信息化戰(zhàn)爭的發(fā)展形勢下,軍用無人機需求不斷擴大,全球軍用無人機市場規(guī)模逐年增長,2022年市場規(guī)模達到114.78億美元,預計2023年規(guī)模將達到121.24億美元。

數(shù)據(jù)來源:蒂爾集團、中商產業(yè)研究院整理

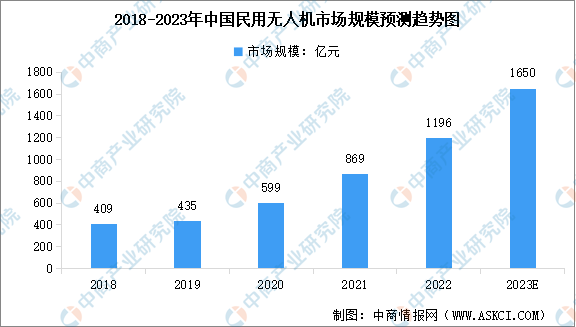

2.民用無人機市場現(xiàn)狀

(1)市場規(guī)模

“無人機+行業(yè)應用”是民用無人機發(fā)展的主流方向,有著廣闊的應用前景,在應用領域多元化的背景下,未來會有大量的企業(yè)進入無人機下游應用服務環(huán)節(jié),向市場提供專業(yè)化服務。近年來,我國無人機民用化進程的加快,民用無人機產業(yè)快速發(fā)展。數(shù)據(jù)顯示,2022年中國民用無人機市場規(guī)模達1196億元,預計2023年規(guī)模將增至1650億元。

數(shù)據(jù)來源:Frost&Sullivan、中商產業(yè)研究院整理

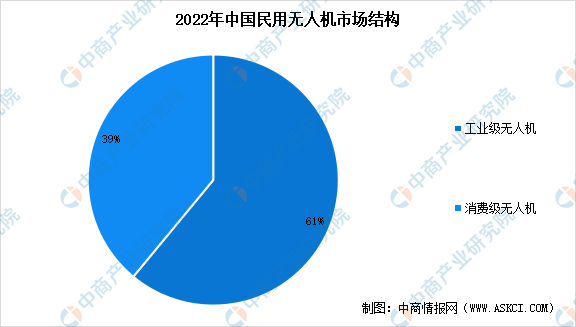

(2)市場結構

民用無人機分為工業(yè)級和消費級兩大方向,2022年,我國工業(yè)級無人機市場規(guī)模達727億元,占比61%;消費級無人機市場規(guī)模469億元,占比39%。

數(shù)據(jù)來源:Frost&Sullivan、中商產業(yè)研究院整理

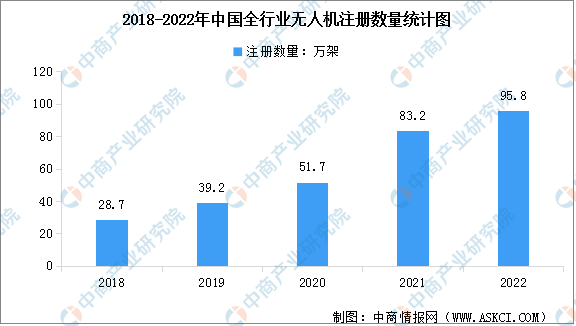

3.無人機注冊數(shù)量

受益于行業(yè)發(fā)展及政策支持,近年來中國無人機注冊數(shù)量快速增加。根據(jù)《2022年民航行業(yè)發(fā)展統(tǒng)計公報》,截至2022年底,全行業(yè)注冊無人機共95.8萬架。

數(shù)據(jù)來源:《2022年民航行業(yè)發(fā)展統(tǒng)計公報》、中商產業(yè)研究院整理

4.無人機云系統(tǒng)

無人機云交換系統(tǒng)自2016年正式投入運行,通過幾年的運行實踐,在局方、無人機云服務提供商、無人機廠商及無人機用戶的共同努力下,無人機運行數(shù)據(jù)統(tǒng)計方法和流程逐步成熟。2021年,共有優(yōu)云、優(yōu)凱、北斗云、無憂云、極飛云等8家無人機云系統(tǒng)加入交換系統(tǒng)進行數(shù)據(jù)交換和共享。2021年在交換系統(tǒng)中運行的無人機總量為43435架,約占全行業(yè)注冊無人機總量的5.2%,其中注冊于各云系統(tǒng)的無人機通過民航局實名登記系統(tǒng)校驗的約占交換系統(tǒng)中各無人機云系統(tǒng)運行無人機總量的17.2%。

數(shù)據(jù)來源:民用無人機檢驗中心、中商產業(yè)研究院整理

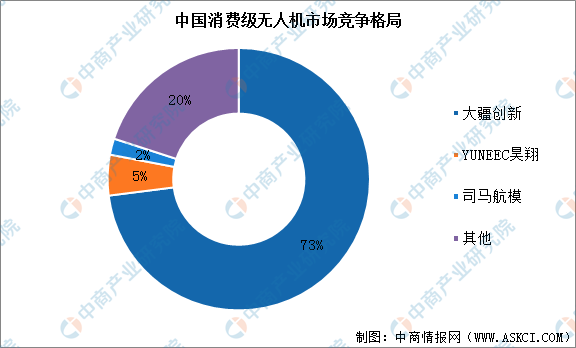

5.無人機行業(yè)競爭格局

我國無人機行業(yè)參與者眾多,市場競爭格局高度集中,消費領域龍頭企業(yè)為大疆創(chuàng)新,市場總份額約為73%,其他無人機公司總計僅占市場份額的27%,其中YUNEEC昊翔和司馬航模的市場份額分別為5%和2%。我國工業(yè)級無人機市場主要以政府為主導,市場份額較為集中,目前大疆也處于領先地位。

數(shù)據(jù)來源:Skylogic、中泰證券研究所、中商產業(yè)研究院整理

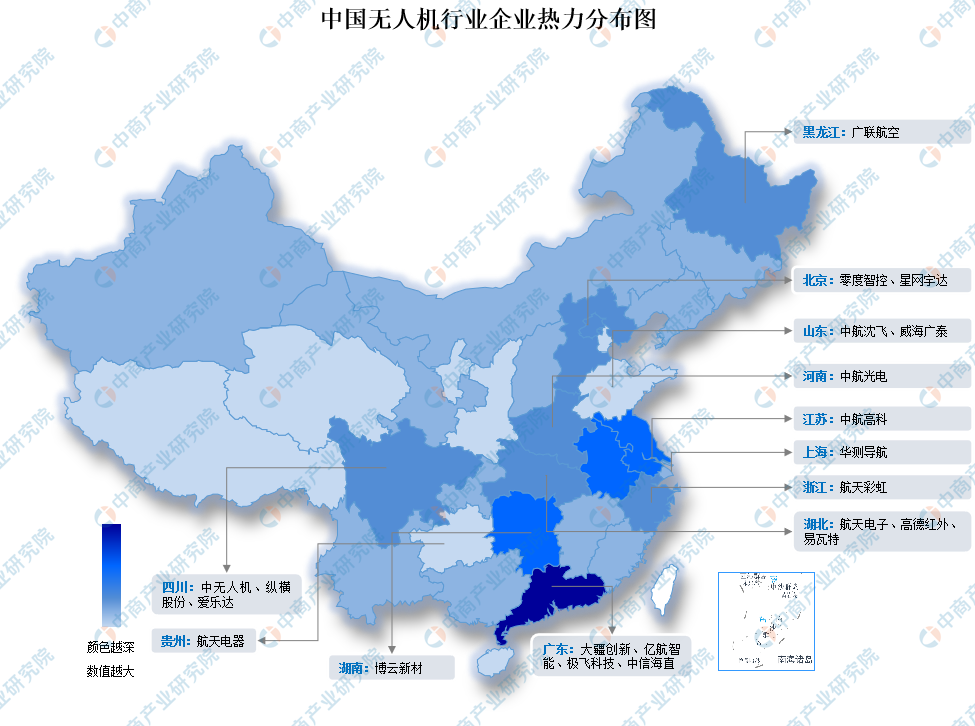

6.企業(yè)分布熱力圖

資料來源:中商產業(yè)研究院整理

四、下游分析

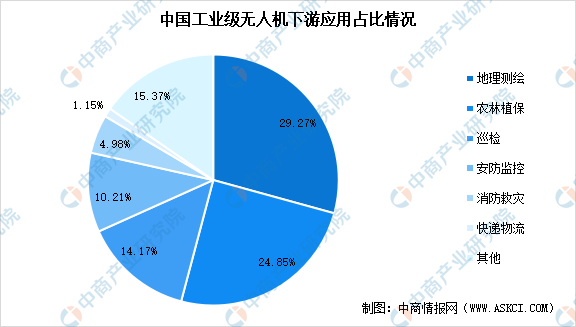

1.下游應用占比情況

隨著無人機技術的持續(xù)發(fā)展和商業(yè)應用的不斷成熟,工業(yè)級無人機在地理測繪、巡檢、安防監(jiān)控、農林植保等應用領域持續(xù)拓展。數(shù)據(jù)顯示,我國無人機下游應用領域中,地理測繪占比最大達29.27%,其次為農林植保領域占比達24.85%,巡檢領域占比達14.17%,前三大應用領域占比共達68.29%。

數(shù)據(jù)來源:Frost&Sullivan、中商產業(yè)研究院整理

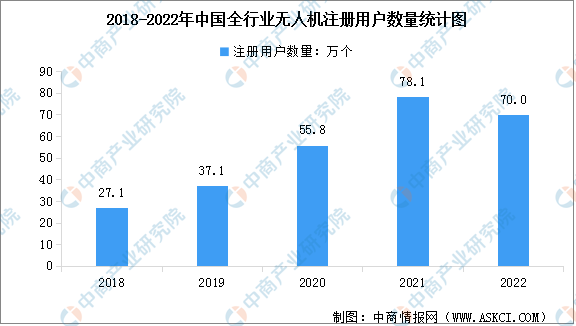

2.無人機用戶注冊數(shù)量

根據(jù)《2022年民航行業(yè)發(fā)展統(tǒng)計公報》,截至2022年底,獲得通用航空經營許可證的無人機通用航空企業(yè)15130家,比上年底凈增2467家。全行業(yè)無人機擁有者注冊用戶70.0萬個,其中,個人用戶63.9萬個,企業(yè)、事業(yè)、機關法人單位用戶6.1萬個。

數(shù)據(jù)來源:《2022年民航行業(yè)發(fā)展統(tǒng)計公報》、中商產業(yè)研究院整理

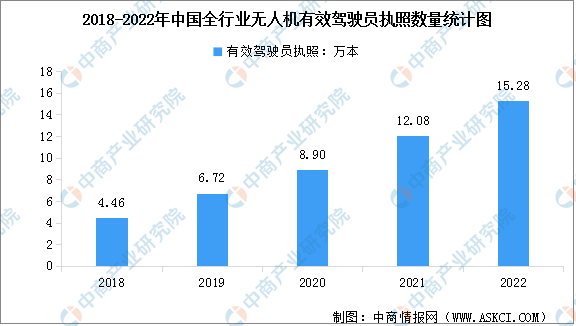

3.無人機有效駕駛員執(zhí)照數(shù)量

截至2022年底,全行業(yè)無人機有效駕駛員執(zhí)照15.28萬本。2022年,全年無人機累計飛行小時2067萬小時,同比增長6.17%。

數(shù)據(jù)來源:《2022年民航行業(yè)發(fā)展統(tǒng)計公報》、中商產業(yè)研究院整理