存儲(chǔ)市場迎來超級周期 Q4全面漲價(jià)模組廠商“存貨為王”

關(guān)鍵詞: 存儲(chǔ)廠商減產(chǎn) DDR4價(jià)格上漲 NAND Flash漲價(jià)潮 存儲(chǔ)行業(yè)周期 存儲(chǔ)

2025年以來各大存儲(chǔ)廠商均發(fā)布減產(chǎn)計(jì)劃,美光預(yù)計(jì)減產(chǎn)10%,三星預(yù)計(jì)減產(chǎn)15%,海力士預(yù)計(jì)上半年減產(chǎn)10%,鎧俠自2024年12月開始減產(chǎn),在原廠減產(chǎn)大背景下,存儲(chǔ)市場庫存去化明顯。具體來看,DRAM方面,2024年Q3部分原廠將傳統(tǒng)DRAM產(chǎn)能轉(zhuǎn)至DDR5、HBM等更高利潤的產(chǎn)品,2025年海外多家存儲(chǔ)原廠接連宣布將停產(chǎn)DDR4、LPDDR4X等舊制程DRAM產(chǎn)品。

受此影響,DDR4、LPDDR4X、DDR5、NAND Flash價(jià)格自二季度起開啟轟轟烈烈的漲價(jià)潮,整個(gè)價(jià)格已經(jīng)連續(xù)五個(gè)月大幅上漲。未來隨著HBM產(chǎn)能擠占疊加新舊制程切換影響,諸如愷俠等原廠的產(chǎn)能已經(jīng)銷售一空,DDR5、NAND Flash供應(yīng)持續(xù)趨于緊張,整個(gè)存儲(chǔ)市場有望迎來漲價(jià)行情的超級周期。

近段時(shí)間以來,包括低端資源在內(nèi)的NAND、DRAM供應(yīng)持續(xù)緊張,現(xiàn)貨貿(mào)易端控盤嚴(yán)重,渠道廠商可承受價(jià)格范圍內(nèi)的資源基本顆粒難覓,控貨漲價(jià)持續(xù)籠罩于渠道市場當(dāng)中,現(xiàn)貨市場強(qiáng)勢拉漲SSD和DDR4、DDR5內(nèi)存條價(jià)格。

根據(jù)CFM數(shù)據(jù)顯示,截至本周(10月13日—10月18日),DDR5 16G/DDR4 16G/DDR3 4G均價(jià)為10.343/24.167/2.72美金,相較上周同比+20.59%/+11.11%/6.12%,相較上月同比+58.73%/+43%/+33.46%,DDR5補(bǔ)張加速。

NAND Flash方面,截至本周(10月13日—10月18日),大容量1Tb QLC/1Tb TLC/512Gb TLC/256Gb TLC wafer均價(jià)為6/6.7/4.2/3.4美金,相較上周同比+17.6%/+17.5%/+20%/+6.3%,相較上月同比+22.4%/+21.8%/+31.3%/+13.3%,漲價(jià)明顯加速。

存儲(chǔ)迎來新一輪“超級漲價(jià)周期”

面對存儲(chǔ)產(chǎn)品強(qiáng)勢的市場表現(xiàn),國際投行摩根士丹利在研報(bào)中指出,AI驅(qū)動(dòng)下存儲(chǔ)行業(yè)供需失衡加劇,預(yù)計(jì)將開啟持續(xù)數(shù)年的“超級周期”,到2027年全球存儲(chǔ)市場規(guī)模有望向3000億美元邁進(jìn),存儲(chǔ)芯片行業(yè)或正迎來新一輪產(chǎn)業(yè)周期的起點(diǎn)。

對于本輪行情,德邦證券在研報(bào)中分析,存儲(chǔ)行業(yè)本輪受AI驅(qū)動(dòng),持續(xù)性可能更強(qiáng)。

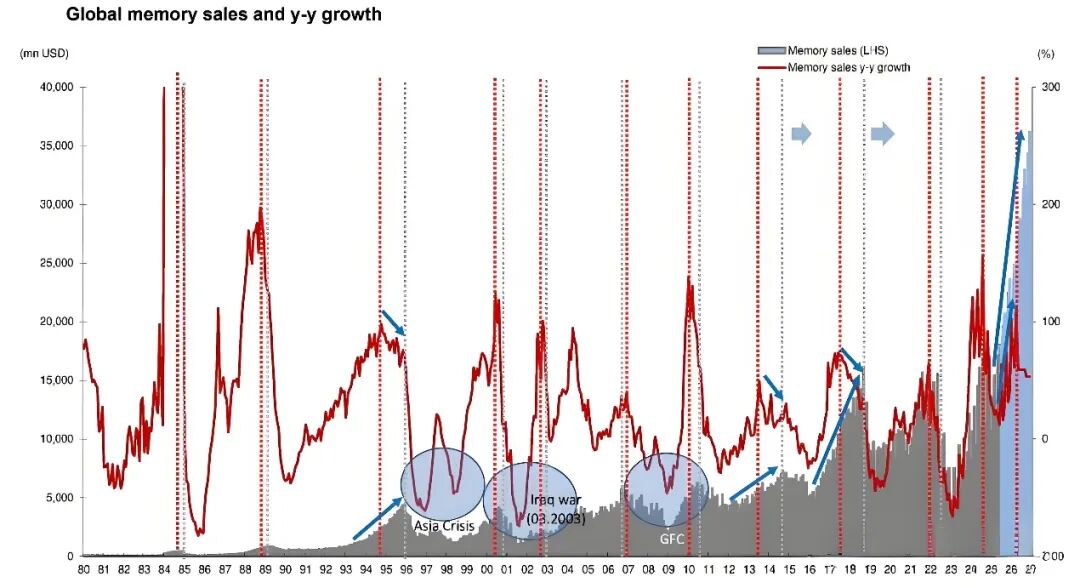

拉長時(shí)間來看,從2016年至今,存儲(chǔ)行業(yè)經(jīng)歷了三輪周期。2016至2019年為第一輪上行周期,其核心驅(qū)動(dòng)力在于DDR4內(nèi)存的加速滲透與技術(shù)換代,推動(dòng)存儲(chǔ)價(jià)格持續(xù)上漲。盡管同期手機(jī)、PC等終端設(shè)備的出貨量并未顯著增長,但以手機(jī)游戲?yàn)榇淼母咝阅軕?yīng)用迅速普及,顯著提升了終端對內(nèi)存帶寬與容量的需求,進(jìn)而帶動(dòng)下游廠商對DDR4內(nèi)存的采用率快速提升,推動(dòng)其在主流市場的滲透率大幅攀升。

2020年至2023年周期的核心驅(qū)動(dòng)力主要來自消費(fèi)電子終端需求的集中釋放。2020至2021年,受全球新冠疫情持續(xù)影響,遠(yuǎn)程辦公、在線教育等新型工作與學(xué)習(xí)模式廣泛普及,顯著拉動(dòng)了筆記本電腦、智能手機(jī)等設(shè)備的需求,成為存儲(chǔ)芯片需求擴(kuò)張的重要引擎。

2024年開啟的新周期核心受益AI基建帶來的需求增長。對此,德邦證券分析:本輪存儲(chǔ)行業(yè)的上行周期,和2016-2019年、2020-2023年有所不同,前兩輪周期本質(zhì)更多依托消費(fèi)端發(fā)力,而本輪存儲(chǔ)產(chǎn)品的需求更多源自大型科技公司在AI時(shí)代的算力基建,持續(xù)性可能更強(qiáng)。

面對這一輪新周期的強(qiáng)勁,威剛董事長陳立白日前表示,當(dāng)今DRAM內(nèi)存、NAND閃存、固態(tài)硬盤、機(jī)械硬盤四大存儲(chǔ)類別全面缺貨漲價(jià)實(shí)乃其三十余年存儲(chǔ)業(yè)生涯中前所未見,而這背后是CSP云服務(wù)供應(yīng)商大舉采購的強(qiáng)勁需求。

那么如何看待這一輪存儲(chǔ)后市的表現(xiàn)?威剛董事長陳立白表示,看好第四季才是存儲(chǔ)大多頭的起點(diǎn),也是存儲(chǔ)嚴(yán)重缺貨的開始,明年產(chǎn)業(yè)榮景可期。不少知名存儲(chǔ)分析師均表示,DRAM及NAND閃存市場目前均出現(xiàn)缺貨現(xiàn)象,且缺貨情況較此前預(yù)測更為嚴(yán)峻,預(yù)計(jì)今年四季度及2026年行業(yè)價(jià)格將進(jìn)一步上漲。

“存貨為王” 四季度將迎來全面上漲

可以看到,每一輪的存儲(chǔ)周期,都離不開原廠控產(chǎn)干預(yù)。尤其是今年以來,在原廠供應(yīng)干預(yù)下,現(xiàn)貨貿(mào)易端包括NAND和DRAM在內(nèi)的所有資源價(jià)格快速上漲。在上游資源日益走高且供應(yīng)收緊的影響下,相對應(yīng)的產(chǎn)品生產(chǎn)成本大幅走高,服務(wù)器、手機(jī)、PC等各應(yīng)用端的存儲(chǔ)成品全面掀起漲價(jià)潮。

據(jù)行業(yè)人士透露,現(xiàn)在原廠控制出貨,還要持續(xù)抬高價(jià)格,模組廠也很難拿到wafer,這樣一來模組廠商將會(huì)更加惜售現(xiàn)有的存貨,四季度成品漲價(jià)就看wafer新報(bào)價(jià)的漲幅。

如此一來,在上游資源控貨驅(qū)動(dòng)下,市場需求不斷演變,存儲(chǔ)模組廠商普遍并不急于接單而嚴(yán)格控制出貨節(jié)奏,這將成為影響整個(gè)存儲(chǔ)市場行情走向的主要因素。那么,在這一現(xiàn)況下,存儲(chǔ)模組廠正是“存貨為王”的時(shí)刻。

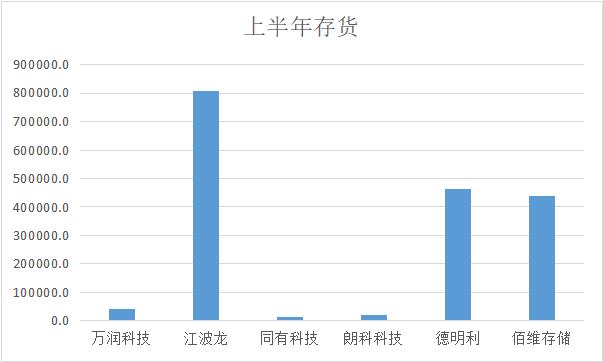

從A股上市公司佰維存儲(chǔ)、江波龍、萬潤科技、德明利、朗科科技、同有科技披露的存貨來看,江波龍、佰維存儲(chǔ)和德明利上游資源穩(wěn)固,存貨居前。

從存貨來看,上半年江波龍存貨807615.8102萬元穩(wěn)居行業(yè)第一,德明利存貨464262.8646萬元位居第二,佰維存儲(chǔ)存貨438233.6312萬元居第三,萬潤科技存貨40913.9034萬元,朗科科技存貨20122.9718萬元,同有科技存貨40913.9034萬元。

不過,除了存貨持續(xù)受益之外,存儲(chǔ)產(chǎn)品的這一輪漲價(jià),不同于以往由消費(fèi)端需求推動(dòng)的周期,AI服務(wù)器帶動(dòng)的SSD需求將會(huì)驅(qū)動(dòng)漲價(jià)的主因之一。德邦證券指出,本輪存儲(chǔ)芯片需求源自大型科技公司在AI時(shí)代的算力基建,持續(xù)性可能更強(qiáng)。隨著AI應(yīng)用場景的持續(xù)擴(kuò)展,存儲(chǔ)芯片市場的高景氣度可能只是剛剛開始。

德明利也表示,存儲(chǔ)價(jià)格受供需結(jié)構(gòu)變化、產(chǎn)能轉(zhuǎn)移及新興需求增長等多重因素影響,預(yù)計(jì)四季度存儲(chǔ)價(jià)格有望維持上漲趨勢。佰維存儲(chǔ)也回應(yīng)稱,目前存儲(chǔ)價(jià)格持續(xù)回升,疊加傳統(tǒng)旺季的備貨動(dòng)能,以及AI眼鏡等新興應(yīng)用需求旺盛,從當(dāng)前時(shí)點(diǎn)來看,景氣度仍會(huì)持續(xù)。

作為國內(nèi)營收排名靠前的存儲(chǔ)大廠江波龍表示,關(guān)于在原廠大幅提價(jià)背景下,公司對存儲(chǔ)價(jià)格未來漲幅展望樂觀,根據(jù)第三方媒體報(bào)道,繼美光向渠道通知存儲(chǔ)產(chǎn)品即將上漲20%~30%之后,近日三星通知大客戶第四季度DRAM類LPDDR4X、LPDDR5/5X協(xié)議價(jià)格預(yù)計(jì)上漲15%-30%以上,NAND類eMMC/UFS協(xié)議價(jià)格預(yù)計(jì)漲幅5%-10%。根據(jù)CFM閃存市場預(yù)測,隨著AI服務(wù)器出貨規(guī)模持續(xù)擴(kuò)大,下半年服務(wù)器NAND市場備貨需求升溫,手機(jī)新品發(fā)布將催生新一輪換機(jī)需求,疊加存儲(chǔ)晶圓原廠兼顧投入產(chǎn)出比的供應(yīng)策略影響,四季度存儲(chǔ)市場價(jià)格將迎來全面上漲。