2026年中國碳纖維行業(yè)市場前景及投資研究報告(簡版)

關鍵詞: 碳纖維

中商情報網(wǎng)訊:碳纖維作為高端制造與國防軍工領域的“新材料之王”,戰(zhàn)略價值突出。近期,國產(chǎn)T1000級高性能碳纖維實現(xiàn)規(guī)模化量產(chǎn),取得關鍵突破。當前,行業(yè)正從“增量擴張”邁向“高端轉型”新階段,向高端化、高性能化轉型成為破局關鍵。

一、碳纖維的定義

碳纖維是一種含碳量高于90%的無機纖維,呈絲狀,具有質輕、高強度、高彈性模量、導電、導熱、耐高溫、耐腐蝕、抗沖刷及濺射等特點,所制備的復合材料具有抗疲勞、耐腐蝕、可設計性強、結構尺寸穩(wěn)定性好、可大面積整體成型等優(yōu)點,是滿足先進裝備結構高性能化與輕量化要求的理想結構材料,已經(jīng)在航空、航天、國防和民用工業(yè)的眾多領域得到了應用。

碳纖維常見的分類方式主要有原絲類型、絲束規(guī)格、力學性能分類:

資料來源:中國復合材料工業(yè)協(xié)會、中商產(chǎn)業(yè)研究院整理

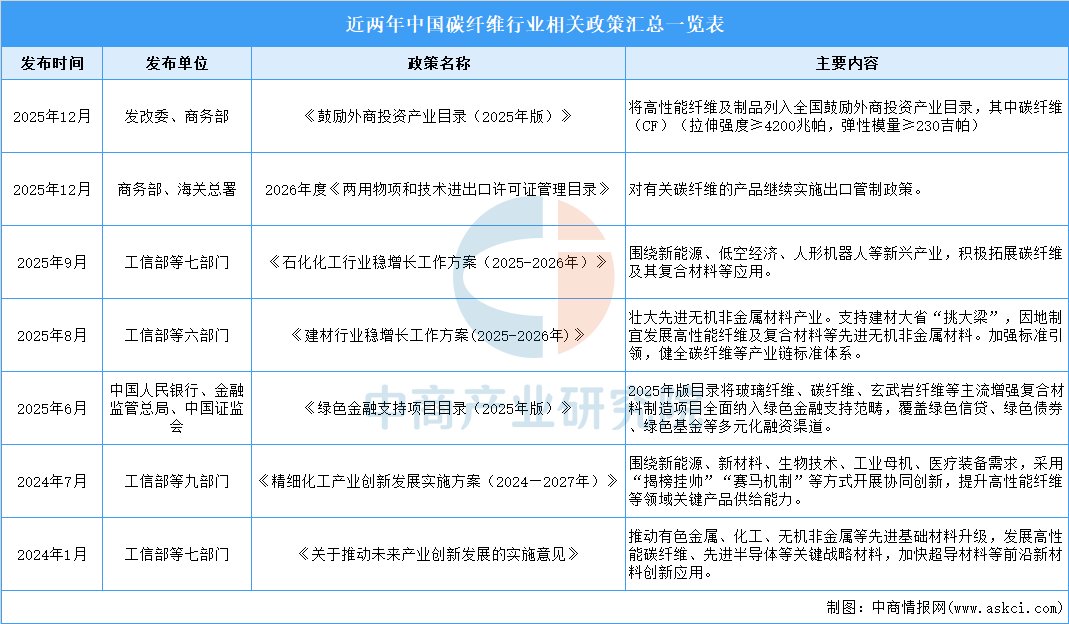

二、行業(yè)相關政策

近年來,國家多部門密集出臺政策支持碳纖維產(chǎn)業(yè)發(fā)展。如《鼓勵外商投資產(chǎn)業(yè)目錄(2025年版)》將高性能纖維及制品列入全國鼓勵外商投資產(chǎn)業(yè)目錄;《石化化工行業(yè)穩(wěn)增長工作方案(2025-2026年)》圍繞新能源、低空經(jīng)濟等新興產(chǎn)業(yè),積極拓展碳纖維及其復合材料等應用;《綠色金融支持項目目錄(2025年版)》將碳纖維制造項目全面納入綠色金融支持范疇;《關于推動未來產(chǎn)業(yè)創(chuàng)新發(fā)展的實施意見》明確發(fā)展高性能碳纖維等關鍵戰(zhàn)略材料。同時,政策對相關產(chǎn)品繼續(xù)實施出口管制,并致力于健全產(chǎn)業(yè)鏈標準體系、提升關鍵產(chǎn)品供給能力,為行業(yè)健康發(fā)展提供了有力的政策支持與引導。

資料來源:中商產(chǎn)業(yè)研究院整理

三、碳纖維行業(yè)發(fā)展現(xiàn)狀

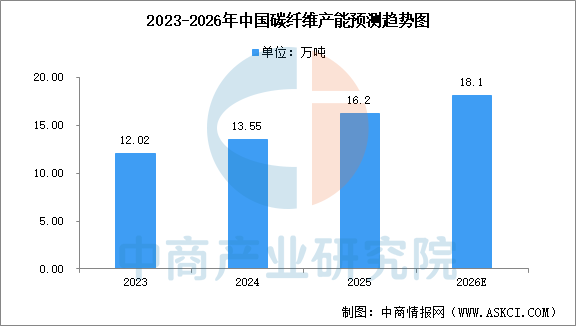

1.產(chǎn)能

碳纖維是21世紀的“新材料之王”,近年來我國碳纖維產(chǎn)能保持穩(wěn)步增長。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國碳纖維行業(yè)市場調研及投資前景預測報告》顯示,截至2024年底,國內碳纖維年產(chǎn)能達13.55萬噸,產(chǎn)能增速為12.73%,2025年產(chǎn)能達16.2萬噸。中商產(chǎn)業(yè)研究院分析師預測,2026年中國碳纖維產(chǎn)能將超18萬噸。碳纖維產(chǎn)能增速已從前期的爆發(fā)式增長逐步趨緩,行業(yè)進入平穩(wěn)增長期,新增產(chǎn)能逐步向多元化、高附加值產(chǎn)品傾斜。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

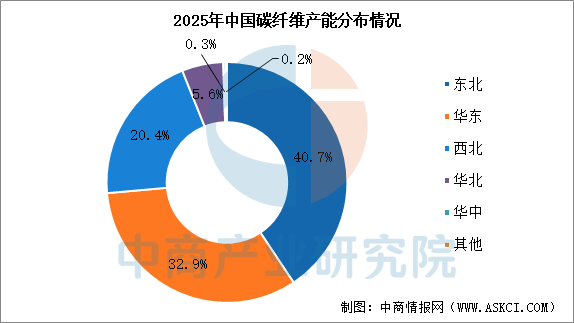

2.產(chǎn)能分布

我國碳纖維產(chǎn)能分布高度集中,區(qū)域特征顯著。2025年,東北、華東、西北三大地區(qū)合計占總產(chǎn)能的94%。其中,東北地區(qū)以40.7%的占比位居全國首位,主要集中在吉林省,產(chǎn)能利用率相對較高;華東和西北分別占32.9%和20.4%。

數(shù)據(jù)來源:百川盈孚大數(shù)據(jù)、中商產(chǎn)業(yè)研究院整理

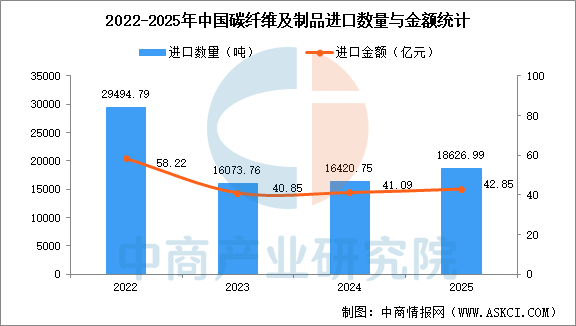

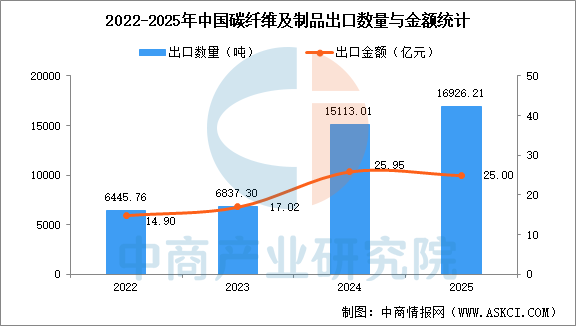

3.進出口情況

根據(jù)海關數(shù)據(jù),2025年我國碳纖維及制品(包括碳纖維、碳纖維織物、碳纖維預浸料及其他碳纖維制品)進口量1.86萬噸、進口額42.85億元,出口量1.69萬噸,出口額25.00億元。2022至2025年,行業(yè)總體呈現(xiàn)進口量下降,出口量持續(xù)增加的趨勢,貿易逆差大幅收窄,國產(chǎn)化替代成效顯著,這主要得益于我國在風電、體育用品等民用領域的產(chǎn)能規(guī)模優(yōu)勢。

分品類來看,基礎碳纖維、預浸料等高端品類進口依賴度高,進口均價遠高于出口;出口優(yōu)勢集中于碳纖維織物等中游加工環(huán)節(jié),憑借成本與產(chǎn)能實現(xiàn)順差,呈現(xiàn)出“中低端產(chǎn)能充足、高端供給短缺”的格局。當前,風電、低空經(jīng)濟等下游需求帶動行業(yè)增長,未來隨著國內高端產(chǎn)能突破,行業(yè)進出口結構有望向高端化轉型。

數(shù)據(jù)來源:海關總署、中商產(chǎn)業(yè)研究院整理

數(shù)據(jù)來源:海關總署、中商產(chǎn)業(yè)研究院整理

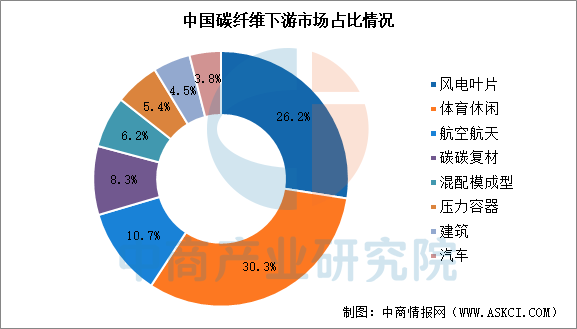

4.下游應用

我國碳纖維下游應用以體育休閑(30.3%)、風電葉片(26.2%)和航空航天(10.7%)為三大主要領域,與全球市場結構相似。其次分別為碳碳復材(8.3%)、混配模成型(6.2%)、壓力容器(5.4%)、建筑(4.5%)及汽車(3.8%)。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

5.重點企業(yè)分析

中國碳纖維行業(yè)國產(chǎn)品牌憑借全產(chǎn)業(yè)鏈布局、技術突破與成本優(yōu)勢,國產(chǎn)替代率持續(xù)攀升,在風電、航空航天、體育休閑等核心領域已形成主導力。中復神鷹、吉林化纖作為綜合龍頭,產(chǎn)能與市場份額領先;光威復材、中簡科技深耕軍工高端領域,技術壁壘深厚;精工科技、吉林碳谷等聚焦裝備、原絲等細分賽道。本土企業(yè)正從通用產(chǎn)品供應向攻克低空經(jīng)濟、氫能儲運等高端應用邁進,行業(yè)高端化轉型與國產(chǎn)替代進程持續(xù)深化。

資料來源:中商產(chǎn)業(yè)研究院整理

四、碳纖維行業(yè)重點上市企業(yè)

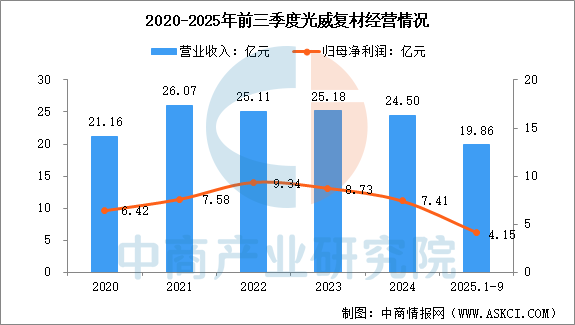

1.光威復材

威海光威復合材料股份有限公司隸屬于威海光威集團,從事高性能碳纖維及復合材料研發(fā)生產(chǎn),業(yè)務主要分為六大板塊:碳纖維板塊、通用新材料板塊、能源新材料板塊、復合材料板塊、精密機械板塊以及光晟科技板塊。

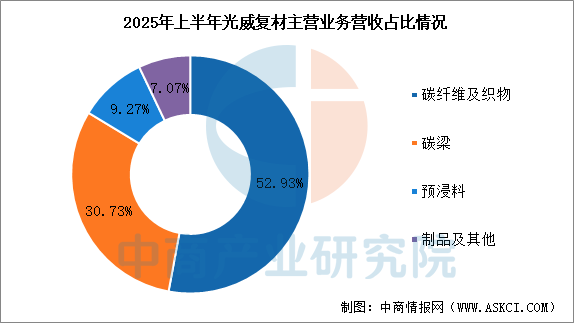

2025年前三季度,光威復材營業(yè)收入為19.86億元,同比增長4.40%,歸母凈利潤為4.15億元,同比下降32.55%。2025年上半年主營產(chǎn)品包括碳纖維及織物、碳梁、預浸料、制品及其他,營收分別占整體的52.93%、30.73%、9.27%、7.07%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

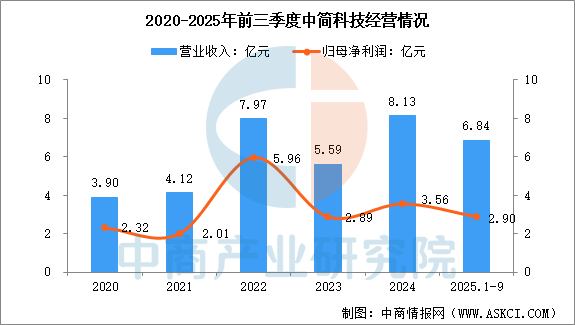

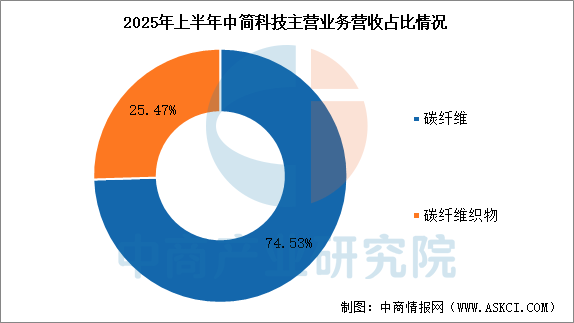

2.中簡科技

中簡科技股份有限公司主要從事高性能碳纖維及織物的研發(fā)、生產(chǎn)、銷售,所產(chǎn)產(chǎn)品主要用于航空、航天領域。

2025年前三季度,中簡科技營業(yè)收入為6.84億元,同比增長28.46%,歸母凈利潤為2.90億元,同比增長25.45%。2025年上半年主營產(chǎn)品包括碳纖維、碳纖維織物,營收分別占整體的74.53%、25.47%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

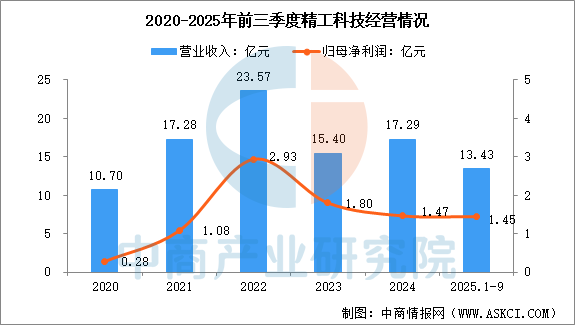

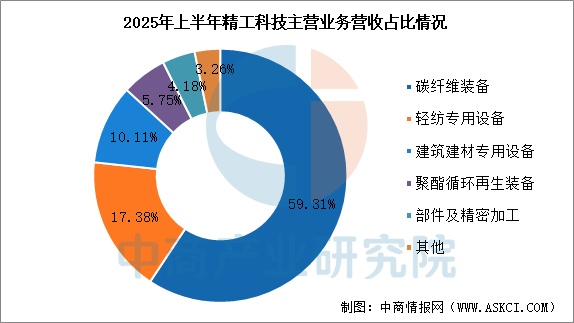

3.精工科技

浙江精工集成科技股份有限公司以碳纖維全鏈高端裝備及先進復合新材料為核心業(yè)務,提供碳纖維“原絲裝備、碳化裝備、復材裝備、制品及應用”的全產(chǎn)業(yè)鏈集成系統(tǒng)解決方案,產(chǎn)品廣泛應用于航空航天、風電葉片、低空經(jīng)濟、人形機器人、汽車交通、醫(yī)療器材、以及建筑等多個領域,碳纖維生產(chǎn)線國內市場占有率達50%以上。

2025年前三季度,精工科技營業(yè)收入為13.43億元,同比增長13.7%,歸母凈利潤為1.45億元,同比增長98.18%。2025年上半年主營產(chǎn)品中,碳纖維裝備營收占整體的59.31%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

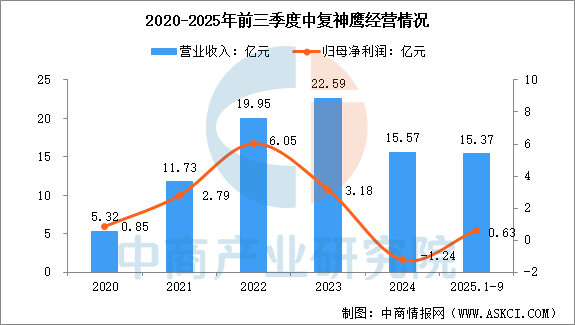

4.中復神鷹

中復神鷹碳纖維股份有限公司是集碳纖維及其復合材料研發(fā)、生產(chǎn)、銷售為一體的國家高新技術企業(yè),產(chǎn)品規(guī)格覆蓋1-48K的大小絲束。廣泛應用于航空航天、壓力容器、碳/碳復材、電子3C、新能源汽車、體育休閑、風電葉片、建筑加固等領域,并積極開發(fā)產(chǎn)品在低空經(jīng)濟、碳陶制動盤等領域的拓展應用。

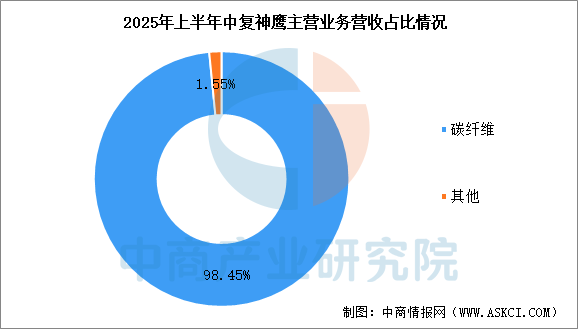

2025年前三季度,中復神鷹營業(yè)收入為15.37億元,同比增長37.39%,歸母凈利潤為0.63億元。2025年上半年主營產(chǎn)品為碳纖維,營收占整體的98.45%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

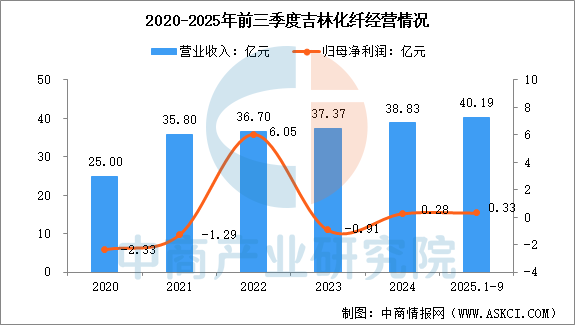

5.吉林化纖

吉林化纖股份有限公司以粘膠纖維和碳纖維產(chǎn)品的生產(chǎn)、銷售為主,包括粘膠長絲、粘膠短纖和碳纖維產(chǎn)品,客戶廣布于國內20多個省、市及亞、歐、美、非30多個國家和地區(qū)。

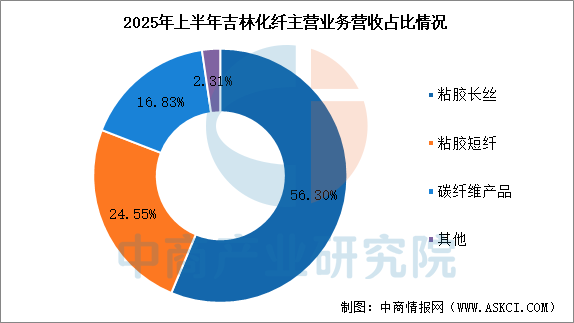

2025年前三季度,吉林化纖營業(yè)收入為40.19億元,同比增長43.62%,歸母凈利潤為0.33億元,同比下降47.41%。2025年上半年主營產(chǎn)品包括粘膠長絲、粘膠短纖、碳纖維產(chǎn)品,營收分別占整體的56.30%、24.55%、16.83%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

五、碳纖維行業(yè)發(fā)展前景

1.技術迭代升級,推動高端領域國產(chǎn)替代

近期,山西實現(xiàn)T1000級高性能碳纖維量產(chǎn),標志著國產(chǎn)高性能碳纖維規(guī)模化量產(chǎn)實現(xiàn)關鍵性突破,彰顯技術自主可控的核心進展。當前行業(yè)呈現(xiàn)結構性分化,中低端工業(yè)級產(chǎn)品面臨產(chǎn)能過剩,而高端領域仍需突破,發(fā)展主線已從“增量擴張”轉向“高端突破”。頭部企業(yè)正加速向T1100、T1200級更高強度產(chǎn)品迭代,同步優(yōu)化干噴濕紡等先進工藝,持續(xù)提升產(chǎn)品一致性、降低成本。在國家政策與下游高端裝備需求驅動下,高端領域進口替代成為產(chǎn)業(yè)升級的必然選擇。

2.需求結構優(yōu)化,新興領域提供持續(xù)增長動能

長期來看,碳纖維需求結構將持續(xù)優(yōu)化。風電和航空航天作為傳統(tǒng)支柱,需求將保持強勁。而新能源、低空經(jīng)濟(無人機/eVTOL)、人形機器人等已被國家列為重點支持的新興產(chǎn)業(yè),為碳纖維復合材料開辟了全新的、廣闊的應用場景。同時,新能源汽車的電池殼體、氫燃料電池車的儲氫瓶等應用也在快速推進。這些新興領域不僅需求量大,而且對材料性能要求高,將持續(xù)推動碳纖維行業(yè)向高附加值方向演進。

3.集群協(xié)同賦能,筑牢產(chǎn)業(yè)升級發(fā)展根基

目前,國內碳纖維產(chǎn)業(yè)已形成華東、東北、西北三大核心集群,區(qū)域內產(chǎn)業(yè)鏈上下游協(xié)同配套能力持續(xù)增強,實現(xiàn)從原絲生產(chǎn)到復合材料應用的全鏈條布局,有效降低了生產(chǎn)與流通成本,提升了行業(yè)整體競爭力。疊加國家將碳纖維納入戰(zhàn)略性新興產(chǎn)業(yè)重點支持范疇,地方政府同步出臺專項扶持政策,為技術研發(fā)、產(chǎn)能優(yōu)化和高端產(chǎn)品落地提供了堅實保障,筑牢了產(chǎn)業(yè)向高質量轉型的發(fā)展根基。