2026年中國(guó)商業(yè)航天產(chǎn)業(yè)鏈圖譜及投資布局分析(附產(chǎn)業(yè)鏈全景圖)

關(guān)鍵詞: 商業(yè)航天

中商情報(bào)網(wǎng)訊:全球商業(yè)航天正加速向規(guī)模化部署、商業(yè)化深耕與全球化競(jìng)爭(zhēng)轉(zhuǎn)型。中國(guó)商業(yè)航天雖起步較晚,但憑借政策扶持、技術(shù)突破與成本優(yōu)勢(shì),已進(jìn)入快速追趕期。可重復(fù)使用火箭、低軌衛(wèi)星組網(wǎng)及太空經(jīng)濟(jì)衍生業(yè)務(wù)成為核心增長(zhǎng)點(diǎn),產(chǎn)業(yè)鏈成熟度持續(xù)提升,未來(lái)發(fā)展?jié)摿薮蟆?/span>

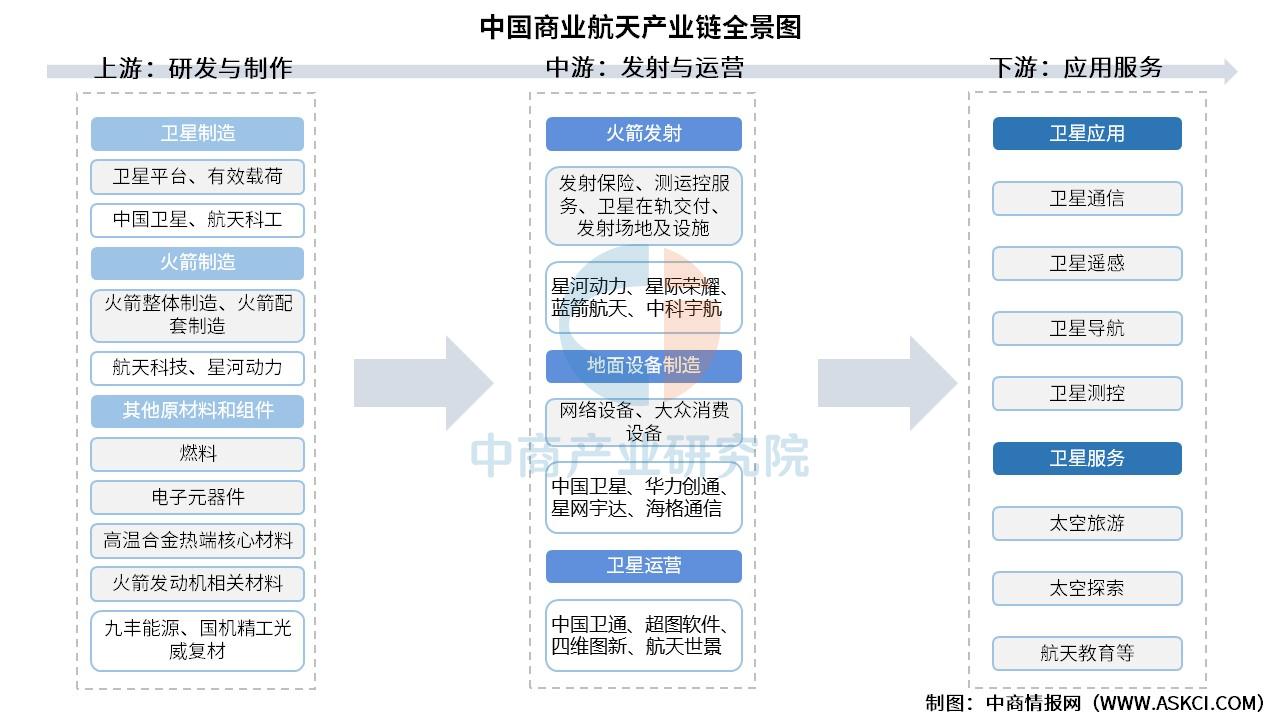

一、產(chǎn)業(yè)鏈

商業(yè)航天產(chǎn)業(yè)鏈上游是火箭制造、衛(wèi)星制造及相關(guān)配套設(shè)備;中游為衛(wèi)星發(fā)射、地面設(shè)備制造和衛(wèi)星運(yùn)營(yíng);下游為終端應(yīng)用及服務(wù)市場(chǎng),傳統(tǒng)應(yīng)用場(chǎng)景包括通信、導(dǎo)航、遙感,新興應(yīng)用場(chǎng)景包括衛(wèi)星互聯(lián)網(wǎng)、太空旅行、太空采礦、深空探索等。

資料來(lái)源:中商產(chǎn)業(yè)研究院整理

二、上游分析

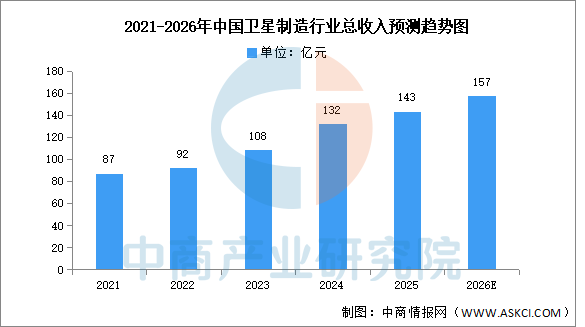

1.衛(wèi)星制造

(1)總收入

近年來(lái),在空間基礎(chǔ)設(shè)施建設(shè)加速及技術(shù)進(jìn)步的推動(dòng)下,中國(guó)衛(wèi)星制造行業(yè)市場(chǎng)規(guī)模保持穩(wěn)定增長(zhǎng)。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030全球及中國(guó)人造衛(wèi)星行業(yè)發(fā)展現(xiàn)狀調(diào)研及投資前景分析報(bào)告》顯示,2024年中國(guó)衛(wèi)星制造行業(yè)總收入達(dá)到132億元,近五年年均復(fù)合增長(zhǎng)率為11.1%,2025年約達(dá)143億元。中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),2026年中國(guó)衛(wèi)星制造行業(yè)總收入將接近160億元。

數(shù)據(jù)來(lái)源:弗若斯特沙利文、中商產(chǎn)業(yè)研究院整理

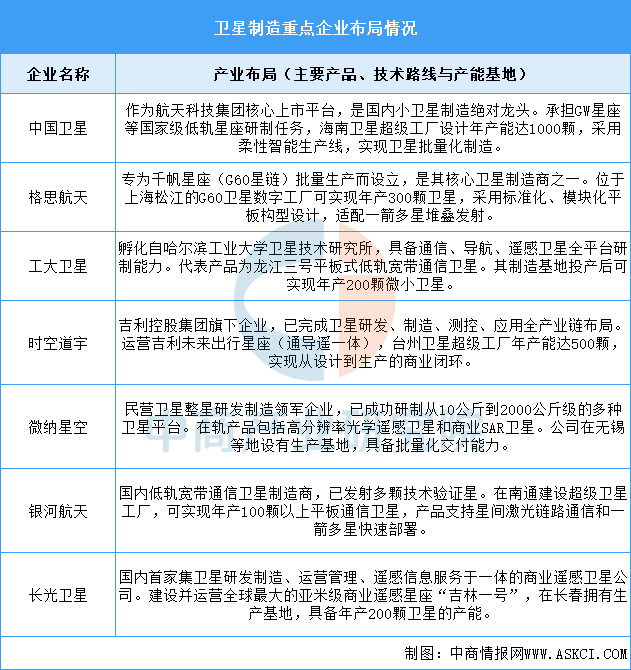

(2)重點(diǎn)企業(yè)分析

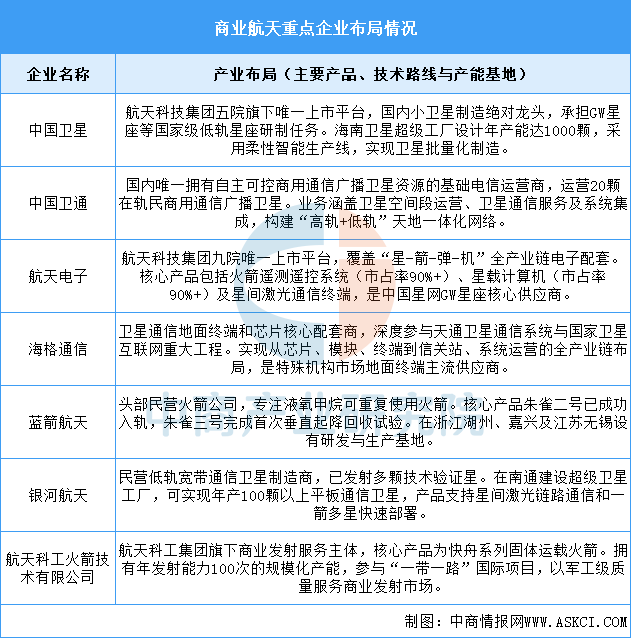

當(dāng)前中國(guó)商業(yè)衛(wèi)星制造領(lǐng)域已形成國(guó)家隊(duì)與民營(yíng)企業(yè)協(xié)同發(fā)展、各有側(cè)重的產(chǎn)業(yè)格局。國(guó)家隊(duì)依托中國(guó)衛(wèi)星等企業(yè),承擔(dān)國(guó)家重大星座項(xiàng)目,在大型、高可靠衛(wèi)星制造上占據(jù)主導(dǎo);民營(yíng)企業(yè)則在微小衛(wèi)星、專用星座和批量化生產(chǎn)方面快速創(chuàng)新,通過(guò)模塊化、標(biāo)準(zhǔn)化設(shè)計(jì)大幅降低成本。

資料來(lái)源:中商產(chǎn)業(yè)研究院整理

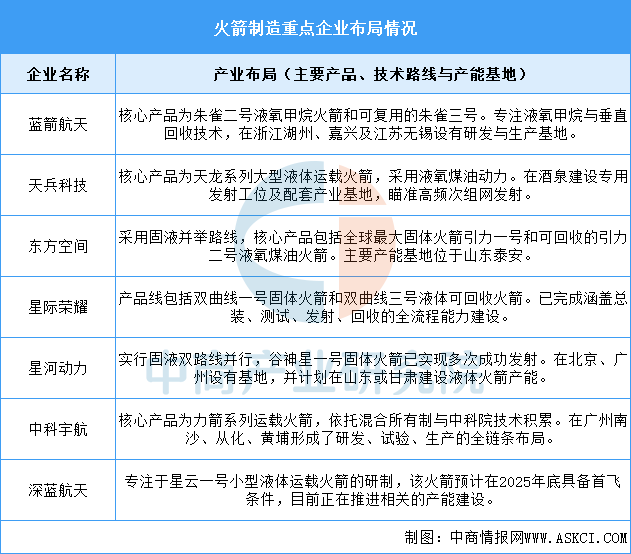

2.火箭制造

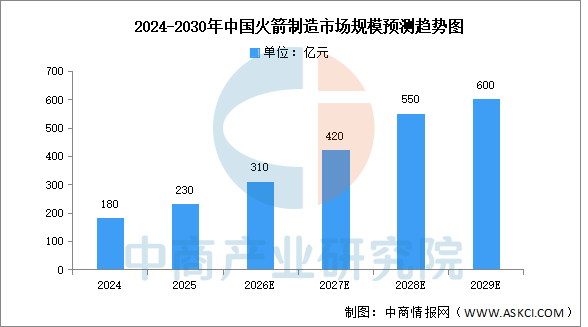

(1)市場(chǎng)規(guī)模

中商產(chǎn)業(yè)研究院發(fā)布的《中國(guó)航天器及運(yùn)載火箭制造產(chǎn)業(yè)招商指南》顯示,2024年中國(guó)商業(yè)火箭制造市場(chǎng)規(guī)模已突破180億元,2025年約達(dá)230億元。中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),到2026年,火箭制造市場(chǎng)規(guī)模有望超過(guò)300億元,至2030年將增長(zhǎng)至600億元,占全球商業(yè)火箭制造市場(chǎng)的18%左右。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

(2)重點(diǎn)企業(yè)分析

當(dāng)前中國(guó)商業(yè)火箭制造領(lǐng)域已形成國(guó)家隊(duì)引領(lǐng)、民營(yíng)公司梯隊(duì)化發(fā)展的多元格局。龍頭企業(yè)普遍圍繞低成本、高頻次和可回收的目標(biāo)進(jìn)行戰(zhàn)略布局,在液氧甲烷、液氧煤油及固體火箭等技術(shù)路線上同步推進(jìn)。產(chǎn)業(yè)布局與地方產(chǎn)業(yè)集群深度結(jié)合,在長(zhǎng)三角、京津冀、粵港澳及山東等地形成了涵蓋研發(fā)、制造、試驗(yàn)的產(chǎn)能網(wǎng)絡(luò)。

資料來(lái)源:中商產(chǎn)業(yè)研究院整理

3.其他重點(diǎn)企業(yè)分析

商業(yè)航天產(chǎn)業(yè)鏈上游主要為衛(wèi)星制造,其中衛(wèi)星平臺(tái)領(lǐng)域重點(diǎn)企業(yè)包括航天科技、航天宏圖、航宇微等,衛(wèi)星整星制造領(lǐng)域重點(diǎn)企業(yè)包括中國(guó)航天、國(guó)星宇航、長(zhǎng)光衛(wèi)星、航天科技等。具體如下所示:

資料來(lái)源:中商產(chǎn)業(yè)研究院整理

三、中游分析

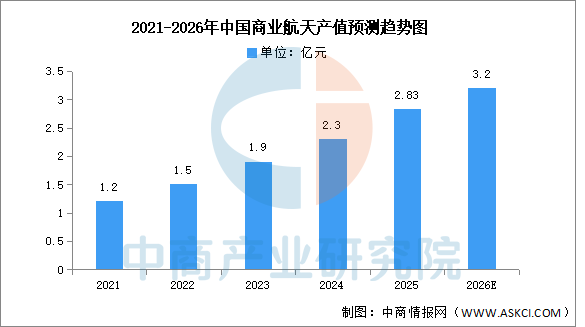

1.總產(chǎn)值

近年來(lái),中國(guó)政府積極鼓勵(lì)商業(yè)航天行業(yè)發(fā)展。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國(guó)商業(yè)航天行業(yè)深度分析及發(fā)展前景研究預(yù)測(cè)報(bào)告》顯示,2025年中國(guó)商業(yè)航天市場(chǎng)規(guī)模達(dá)?2.83萬(wàn)億元?,同比增長(zhǎng)21.7%,五年復(fù)合增長(zhǎng)率達(dá)23.1%。中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),2026年中國(guó)商業(yè)航天行業(yè)產(chǎn)值有望突破3萬(wàn)億元。

數(shù)據(jù)來(lái)源:國(guó)家統(tǒng)計(jì)局、中商產(chǎn)業(yè)研究院整理

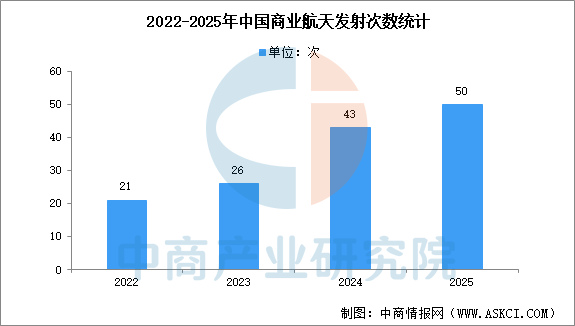

2.商業(yè)航天發(fā)射情況

商業(yè)航天是推動(dòng)航天產(chǎn)業(yè)發(fā)展、建設(shè)航天強(qiáng)國(guó)的重要力量,是新質(zhì)生產(chǎn)力的重要組成部分。2025年,我國(guó)商業(yè)航天保持快速發(fā)展。全年完成發(fā)射50次,占比我國(guó)全年宇航發(fā)射總數(shù)54%。其中,商業(yè)運(yùn)載火箭發(fā)射25次;海南商業(yè)航天發(fā)射場(chǎng)投入使用并實(shí)施9次發(fā)射,建成以來(lái)累計(jì)完成10次發(fā)射;其他商業(yè)衛(wèi)星發(fā)射16次。全年入軌商業(yè)衛(wèi)星311顆,占比我國(guó)全年入軌衛(wèi)星總數(shù)84%。可重復(fù)使用運(yùn)載火箭技術(shù)加速突破,朱雀三號(hào)重復(fù)使用運(yùn)載火箭完成首飛,實(shí)現(xiàn)二子級(jí)成功入軌,開(kāi)展一子級(jí)再入返回等核心技術(shù)驗(yàn)證。

數(shù)據(jù)來(lái)源:中國(guó)航天、國(guó)家航天局、中商產(chǎn)業(yè)研究院整理

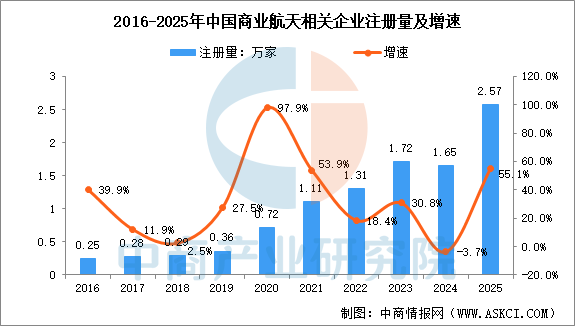

3.商業(yè)航天企業(yè)注冊(cè)量

根據(jù)企查查數(shù)據(jù),我國(guó)商業(yè)航天相關(guān)企業(yè)注冊(cè)量呈增長(zhǎng)趨勢(shì),從2016年至2025年,年均復(fù)合增長(zhǎng)率約30%。2025年,新注冊(cè)商業(yè)航天相關(guān)企業(yè)數(shù)為2.57家,同比增長(zhǎng)55.1%,創(chuàng)歷史新高。

數(shù)據(jù)來(lái)源:企查查、中商產(chǎn)業(yè)研究院整理

4.重點(diǎn)企業(yè)分析

當(dāng)前中國(guó)商業(yè)航天產(chǎn)業(yè)已形成覆蓋火箭總體、衛(wèi)星制造、核心部件、測(cè)控服務(wù)與星座運(yùn)營(yíng)的全鏈條生態(tài)。龍頭企業(yè)各據(jù)一方,在細(xì)分領(lǐng)域構(gòu)建起技術(shù)壁壘與市場(chǎng)優(yōu)勢(shì)。火箭領(lǐng)域,國(guó)家隊(duì)與民企在可回收技術(shù)上競(jìng)相突破;衛(wèi)星制造邁向批量化與低成本;核心部件如發(fā)動(dòng)機(jī)、整流罩的自主化保障了產(chǎn)業(yè)鏈安全;而測(cè)控服務(wù)與星座運(yùn)營(yíng)企業(yè)則致力于打通天上數(shù)據(jù)與地面應(yīng)用的“最后一公里”。這種“國(guó)家隊(duì)引領(lǐng)、民企深耕、配套完善”的格局,正驅(qū)動(dòng)中國(guó)商業(yè)航天從技術(shù)驗(yàn)證加速邁向規(guī)模化、商業(yè)化運(yùn)營(yíng)的新階段。

資料來(lái)源:中商產(chǎn)業(yè)研究院整理

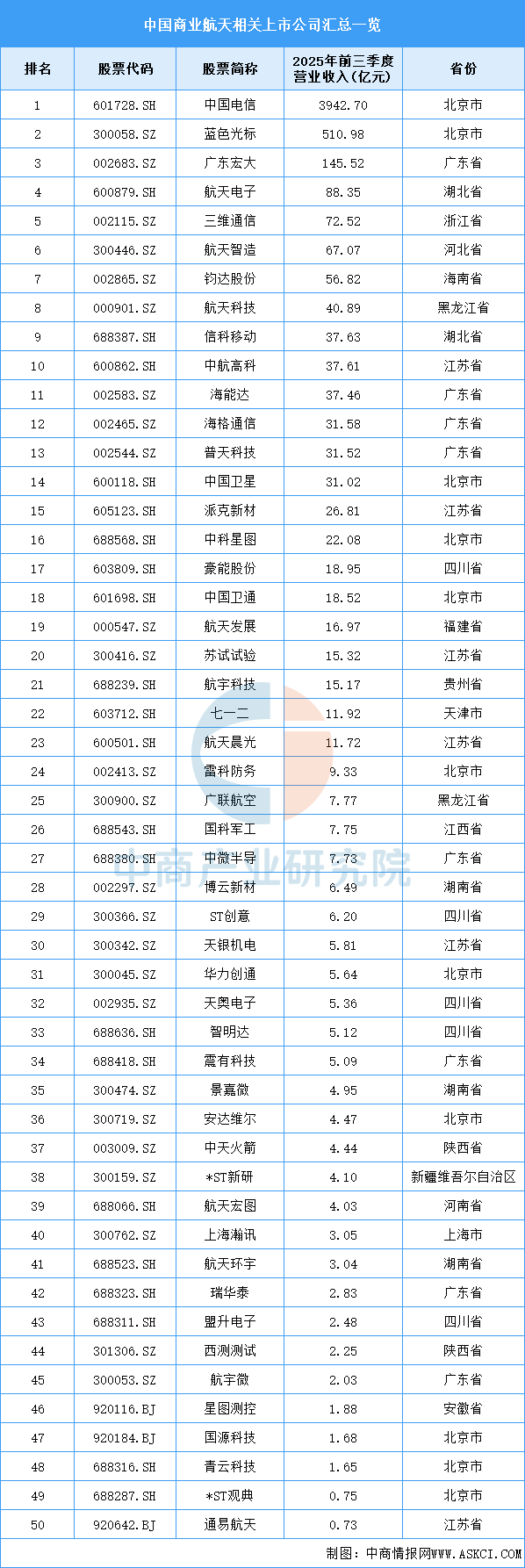

5.相關(guān)上市企業(yè)分析

目前,中國(guó)商業(yè)航天相關(guān)A股上市企業(yè)中,北京市分布最多,共11家。廣東省和江蘇省分別有8家和6家,排名第二第三。

資料來(lái)源:中商產(chǎn)業(yè)研究院整理

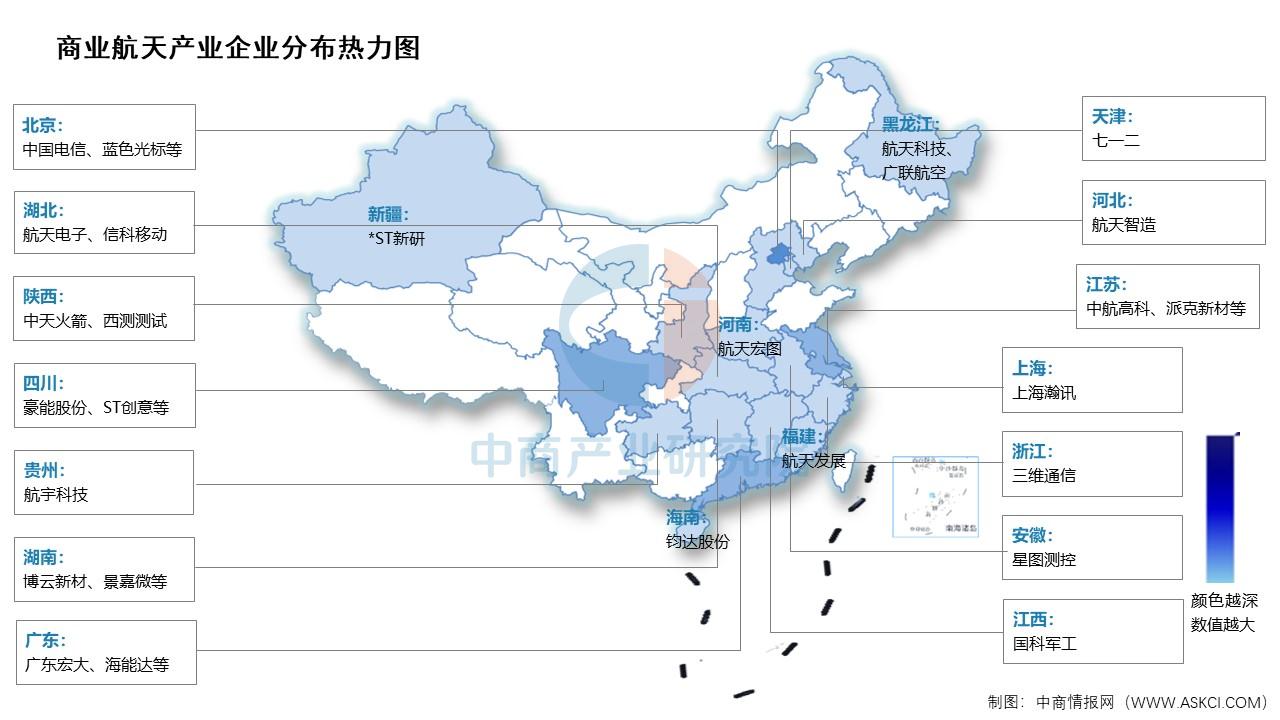

6.企業(yè)熱力分布圖

資料來(lái)源:中商產(chǎn)業(yè)研究院整理

四、下游分析

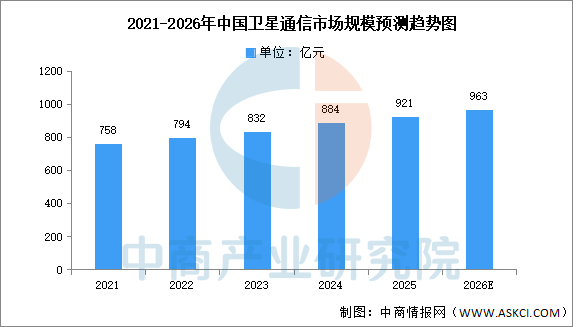

1.衛(wèi)星通信

近年來(lái),我國(guó)衛(wèi)星通信關(guān)鍵技術(shù)不斷進(jìn)步,衛(wèi)星通信對(duì)我國(guó)的國(guó)民經(jīng)濟(jì)發(fā)展,對(duì)產(chǎn)業(yè)信息化產(chǎn)生巨大的促進(jìn)作用。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030中國(guó)衛(wèi)星通信終端市場(chǎng)現(xiàn)狀及未來(lái)發(fā)展趨勢(shì)》顯示,2024年我國(guó)衛(wèi)星通信市場(chǎng)規(guī)模達(dá)到884億元,2025年約為921億元。中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),2026年中國(guó)衛(wèi)星通信市場(chǎng)規(guī)模將達(dá)963億元。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

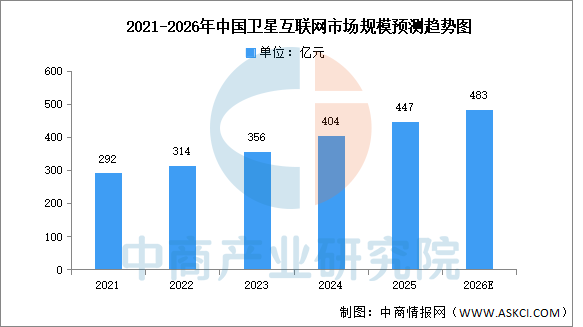

2.衛(wèi)星互聯(lián)網(wǎng)

隨著低軌衛(wèi)星密集發(fā)射,我國(guó)衛(wèi)星互聯(lián)網(wǎng)行業(yè)發(fā)展顯著提速。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國(guó)衛(wèi)星互聯(lián)網(wǎng)行業(yè)市場(chǎng)發(fā)展現(xiàn)狀及投資規(guī)劃建議報(bào)告》顯示,2024年中國(guó)衛(wèi)星互聯(lián)網(wǎng)行業(yè)市場(chǎng)規(guī)模達(dá)到404億元,2025年約為447億元。中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),2026年中國(guó)衛(wèi)星互聯(lián)網(wǎng)市場(chǎng)規(guī)模將增至483億元。

數(shù)據(jù)來(lái)源:SIA、中商產(chǎn)業(yè)研究院整理

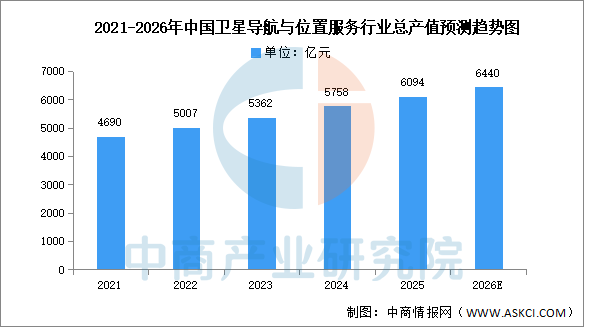

3.衛(wèi)星導(dǎo)航

中國(guó)衛(wèi)星導(dǎo)航與位置服務(wù)產(chǎn)業(yè)發(fā)展穩(wěn)步提升,各行業(yè)數(shù)字化轉(zhuǎn)型和智能化升級(jí)不斷釋放對(duì)衛(wèi)星導(dǎo)航設(shè)備及時(shí)空數(shù)據(jù)的需求,產(chǎn)業(yè)整體經(jīng)濟(jì)效益呈現(xiàn)穩(wěn)步增長(zhǎng)的趨勢(shì)。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國(guó)衛(wèi)星導(dǎo)航市場(chǎng)前景及投資機(jī)會(huì)研究報(bào)告》顯示,2024年?我國(guó)衛(wèi)星導(dǎo)航與位置服務(wù)產(chǎn)業(yè)總產(chǎn)值為?5758億元?,同比增長(zhǎng)7.39%,2025年約為6094億元?。中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),2026年中國(guó)衛(wèi)星導(dǎo)航與位置服務(wù)產(chǎn)業(yè)總產(chǎn)值將達(dá)到6440億元。

數(shù)據(jù)來(lái)源:中國(guó)衛(wèi)星導(dǎo)航定位協(xié)會(huì)、中商產(chǎn)業(yè)研究院整理

- 華強(qiáng)北“中國(guó)電子第一街”數(shù)字化轉(zhuǎn)型路徑研究報(bào)告10-17

- 2023年上半年電子元器件分銷商行業(yè)報(bào)告10-17

- 2024年全球先進(jìn)封裝市場(chǎng)規(guī)模及滲透率預(yù)測(cè)分析(圖)06-24

- 2024年全球Micro LED芯片市場(chǎng)規(guī)模及行業(yè)發(fā)展前景預(yù)測(cè)分析(圖)06-24

- 2024年新能源發(fā)電行業(yè)上市公司全方位對(duì)比分析(企業(yè)分布、經(jīng)營(yíng)情況、業(yè)務(wù)布局等)06-24

- 2024年中國(guó)網(wǎng)絡(luò)安全行業(yè)市場(chǎng)前景預(yù)測(cè)研究報(bào)告(簡(jiǎn)版)06-24