2026年中國智能眼鏡行業現狀及發展前景預測分析(圖)

關鍵詞: 智能眼鏡

中商情報網訊:智能眼鏡指輕量、眼鏡外型的智能頭戴設備,主打高便攜性,并具備全日佩戴潛力。智能眼鏡可細分為AR眼鏡與無顯示智能眼鏡。智能眼鏡被認為是繼智能手機后的主流人機交互終端,是元宇宙、人工智能等前沿科技的物理入口。

一、智能眼鏡行業發展現狀

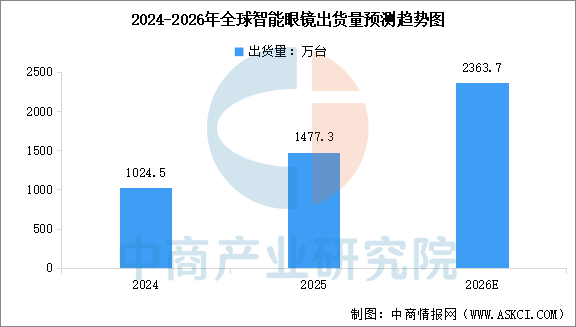

1.全球智能眼鏡市場規模

全球智能眼鏡市場正處于快速擴張階段,出貨量持續攀升,成為消費電子領域最具增長潛力的賽道之一。中商產業研究院發布的《2026-2031年中國智能眼鏡行業市場前景預測及未來發展趨勢研究簡報》顯示,2025年全球智能眼鏡市場出貨量達到1477.3萬臺,同比增長44.2%。中商產業研究院分析師預測,2026年全球智能眼鏡市場出貨量將超過2300萬臺。

數據來源:IDC、中商產業研究院整理

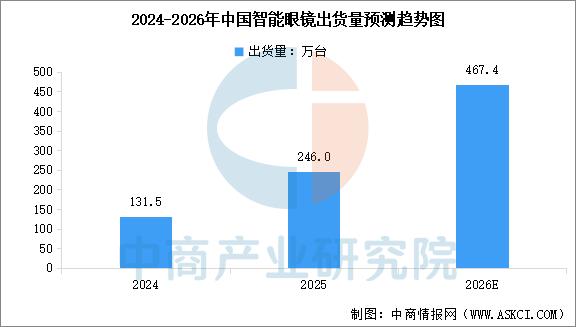

2.中國智能眼鏡市場規模

中國市場智能眼鏡需求呈現爆發式增長,增速顯著高于全球平均水平,已成為推動全球市場擴容的重要引擎。中商產業研究院發布的《2026-2031年中國智能眼鏡行業市場前景預測及未來發展趨勢研究簡報》顯示,2025年中國智能眼鏡市場出貨量達到246.0萬臺,同比增長87.1%。中商產業研究院分析師預測,2026年中國智能眼鏡市場出貨量將超過460萬臺。

數據來源:IDC、中商產業研究院整理

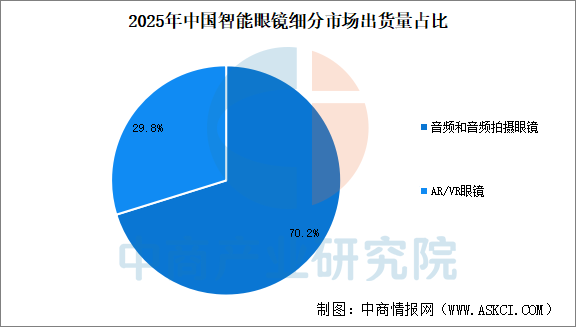

3.中國智能眼鏡市場結構

從產品形態來看,音頻及音頻拍攝類眼鏡憑借較低的價格門檻和實用的功能體驗,目前占據市場主導地位。中商產業研究院發布的《2026-2031年中國智能眼鏡行業市場前景預測及未來發展趨勢研究簡報》顯示,2025年,中國音頻和音頻拍攝眼鏡市場出貨量達到172.6萬臺,占比70.2%,AR/VR市場出貨量達到73.4萬臺,占比29.8%。

數據來源:IDC、中商產業研究院整理

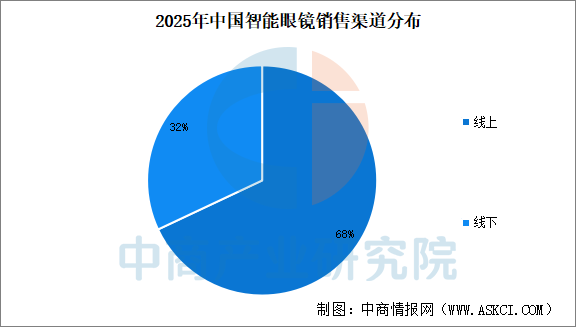

4.中國智能眼鏡銷售渠道

中國智能眼鏡市場銷售渠道以線上為主,2025年中國智能眼鏡市場線上出貨占比超過68%,線下出貨占比32%。

數據來源:IDC、中商產業研究院整理

5.中國智能眼鏡玩家

中國智能眼鏡市場呈現多元競爭格局,主要玩家可分為四大類型:手機大廠生態派(如華為、小米、OPPO/vivo)依托手機生態深度綁定,聚焦音頻、通話、健康及車機互聯功能,加速大眾市場滲透;AR垂直創企(如Rokid、雷鳥創新等)深耕光學顯示技術,以產品創新與垂直場景適配見長;互聯網AI巨頭(字節跳動、百度等)主打原生AI優先策略,通過輕量化設計(無屏/輕屏)強化語音/視覺交互、實時問答等功能,定位“AI隨身助手”;跨界企業(理想汽車、界環等)則憑借場景專注度打造差異化產品,形成獨特競爭力。各類玩家從不同維度切入,共同推動智能眼鏡產業多元化發展。

資料來源:中商產業研究院整理

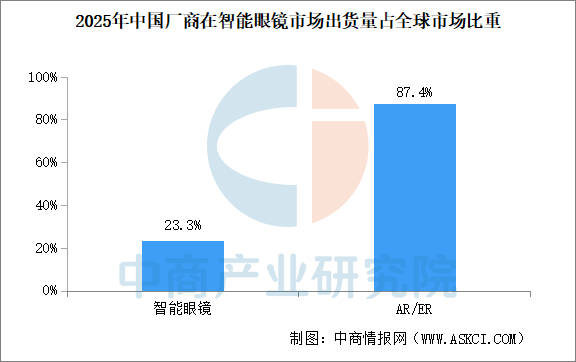

6.中國智能眼鏡市場地位

2025年,中國廠商在智能眼鏡市場的出貨量占全球市場的23.3%。其中在AR/ER細分市場,中國廠商出貨占比達到87.4%,繼續保持主導地位。

數據來源:IDC、中商產業研究院整理

7.AI眼鏡排名

2026中國AI眼鏡排行榜TOP20發布,雷鳥創新、XREAL、小米、Rokid靈伴科技、聯想、阿里巴巴、OPPO、影目科技INMO、傳音控股、李未可科技等企業上榜。

資料來源:中商產業研究院整理

二、智能眼鏡行業發展前景

1.免手持及情境感知交互需求增加

隨著AI更深入地融入日常生活,使用者日益尋求能在不中斷當前活動的情況下,提供便捷、免手持且具情境感知能力的信息與服務獲取設備。智能眼鏡能讓使用者在持續感知周邊環境的同時,獲取數字內容、導航、翻譯、通訊及其他功能,因而非常適合滿足該需求。因此,智能眼鏡被日益視為在日常使用場景中,實現更無縫、低摩擦交互的自然硬件形式。

2.消費者應用范圍擴大

智能眼鏡市場正從早期采用者與科技愛好者,拓展至更廣泛的消費群體。隨著產品變得更輕巧、價格更親民且更易于使用,智能眼鏡正吸引不同年齡層與職業的使用者。滿足娛樂用途的使用者被沉浸式觀影與游戲體驗所吸引,而著眼于生產力的使用者則將智能眼鏡用于可攜式工作與多銀幕應用。不斷擴大的使用者基礎,預期將支持智能眼鏡從利基市場過渡至更大的消費市場。

3.應用場景擴展

智能眼鏡的應用場景持續擴展。除游戲、視頻等娛樂用途外,智能眼鏡亦日益應用于辦公協作、教育、工業運維、醫療輔助及旅游導覽等領域。用例范圍的不斷擴大增加了設備的實用價值,提升了使用者參與度,并帶動對硬件及相關服務更加多樣化的需求。應用場景的擴展,將推動智能眼鏡行業發展。

4.硬件迭代與成本降低

光學顯示技術、專用芯片、電源效率以及端云協作架構的進步,正成就更輕薄的機身、更長的電池續航力、更卓越的性能與更低的成本。微型顯示器、Birdbath模組、光學設計、芯片效率與制造良率的提升,正推動智能眼鏡產品在日常使用中變得更實用,同時降低消費者使用門檻。未來,這些發展預期將支持更大規模的商業化。